近年来,随着国内洗化用品行业的快速增长,消费者对洗发水产品的需求量一直处于稳定增长之中,洗发水产品销售也呈现迅速增长。目前,市场上洗发水品牌众多,竞争较为激烈,整体来看,国外品牌占据较大份额,其中,保洁和联合利华两大企业市场占有率已经达到了60%左右。

今年3月6日,宝洁宣布从巴黎退市,惹得人们一片哗然,不过宝洁99.99%的交易实体都在美股,退出的也只是那一小部分,虽然这部分微乎其微,但也明显看出宝洁已经面临危机了。

随着移动互联网的发展,消费群体开始分化,市场竞争加剧,传统日化巨头的宝洁也陷入了困境。宝洁在中国市场的成绩出现疲软,为了挽回颓势,宝洁采取了换帅(4次更换CEO)、裁员、瘦身(砍掉一百多个小品牌)、削减广告预算等一系列“节流”措施进行自救。据悉,2013年开始,宝洁一直在削减自身的营销费用,从2013年的81.88亿美元削减到2018年的71.03亿美元。宝洁全球总裁David Taylor表示,2018年至2021年计划砍掉约4亿美元营销预算,并减少约50%目前合作的代理商数量。

2019年1月24日,宝洁公布了最新一季财报, 2018年9月至12月,销售额和净利润分别增长3%和26%,表现最为亮眼的中国市场销售额增长了15%,恢复到十年前的两位数增长。宝洁在中国地区的销售业绩逐渐回暖。

值得一提的是,被誉为“世界第二大广告主”的联合利华近来也在精简营销预算,并逐步削减创意代理商数量,成立内部创意部门,公司自己接手一些内部广告创意。

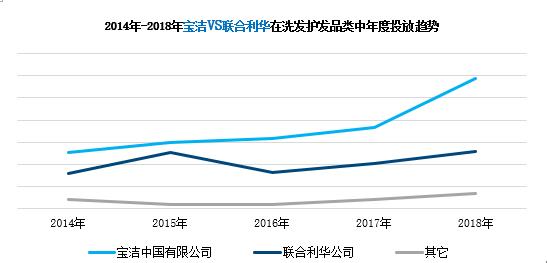

中天数据显示,近五年来宝洁VS联合利华占据着洗发护发用品领域大部分广告份额。而在广告业中具有“金主爷爷”之称的宝洁势气不减,一路领先竞争对手联合利华。特别是2018年,广告投放额同比增长61%,比联合利华高出1.3倍。显然,宝洁非常看好中国市场,即使出现业绩下滑也没有消减在户外的广告预算,五年来宝洁广告投放呈现逐年增长。

联合利华的广告投放相对平缓,2015年和2018年广告投放出现两次小高潮,但在户外的声量明显低于宝洁。

数据来源:CODC

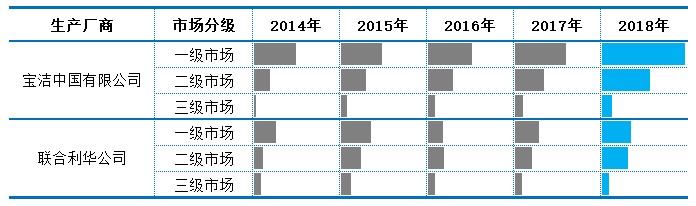

从市场分布看,宝洁在一二三级市场的投放呈现阶梯分布,人口密集、经济发达的一级市场是宝洁投放的核心阵地,二级市场其次,三级市场投放甚少。竞争对手联合利华的投放策略有所转变,随着城市化进程的加速,部分具有“潜力”的二线城市已经晋升为新一线城市,这些城市的消费水平大幅提升,联合利华明显加大二级市场宣传,收获更多的消费人群。

2014年-2018年宝洁VS联合利华市场分级投放对比

数据来源:CODC

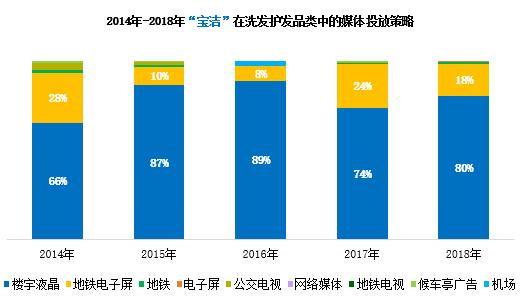

从媒体投放策略看,宝洁VS联合利华是分众楼宇液晶媒体的忠实客户,连续五年高额投放该媒体,精准面向主流消费人群。其中,地铁电子屏也是宝洁主要选择的辅助媒体,面向地铁上下班高峰的通勤人员,加强曝光度。

数据来源:CODC

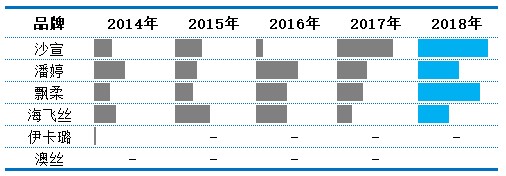

从品牌投放看,近五年宝洁连续推广的四大洗发护发品牌分别是沙宣、潘婷、飘柔和海飞丝,每个品牌推广的功效诉求不同。其中,海飞丝宣传的功效是“去头屑”,潘婷是“健康头发”,飘柔是“柔顺”,沙宣是“高品质”。2018年宝洁在洗发护发产品的宣传上更多倾向沙宣和飘柔,沙宣裸感无硅油洗发水/无硅油泡沫护发素和飘柔甜美花漾香氛洗发水成为去年产品推广的最大卖点和热点。

2014年-2018年“宝洁”旗下品牌广告投放趋势与变化

数据来源:CODC

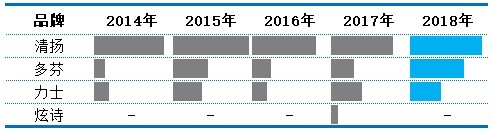

联合利华在洗发护发领域连续投放的三大主力品牌分别是清扬、多芬和力士。清扬是主打品牌,连续五年保持领先地位。多芬的秀发损伤理护系列产品广告不断升温,2018年投放量达到最大值,与清扬一样,成为联合利华的主推产品。

2014年-2018年“联合利华”旗下品牌广告投放趋势与变化

数据来源:CODC

在国内洗发水市场,宝洁和联合利华一直占据着主导地位,多年来持续的广告攻势对消费者产生较大影响。两大巨头的品牌竞争力很强,在消费者喜爱的洗发水品牌排名中位列重要席位。而我国本土洗发水品牌的发展仍处于弱势,品牌力有待提升。

中天 程宇