经过十多年的发展,由阿里、京东和苏宁主导的三大电商购物节,在促进电商企业自身业绩增长的同时,也给消费者和相关产业带来诸多积极影响,在拉动内需、促进消费,推动产业升级及物流行业整体发展等方面,都做出了重要贡献。

今年在经济下行的压力下,互联网行业增长放缓,中国电商用户逐渐触及天花板,电商红利逐渐消失,但电商的两大重要节日618和双11,有力刺激了电商市场的消费,阿里、京东和苏宁纷纷创造佳绩。

双11全天,天猫成交额达到2684亿元,比去年多549亿,再创历史新高。京东和苏宁也不甘示弱,从11月1日零时起至11月11日23时59分59秒,京东全球好物节累计下单金额为2044亿元,相比去年的1598亿元有大幅超越。苏宁双十一全渠道订单量增长76%,同时新增Super会员超百万。

上观2019年618电商战绩,京东从6月1日0点到6月18日24点,累计下单金额达2015亿元,同比增长26.6%,覆盖全球消费者达7.5亿。天猫平台上百个品牌成交超去年双11,最高增长超40倍,超过110个品牌成交过亿。苏宁从6月1日到18日晚6点,全渠道订单量同比增长133%。

618、双11这两大家喻户晓的全民网购节在获得利润的同时,也提升了各大品牌的号召力。消费者通过电商节获得的优惠,转化为对品牌的信任,从而培养出平台的使用习惯。

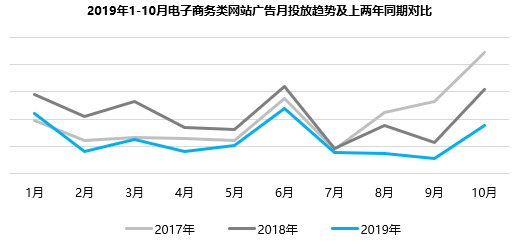

从户外广告投放看,电子商务类网站广告在“618”和“双11”这两个影响力最大的网购节投放活跃,近两年随着京东“618”影响力的增强,其在户外的投放逐渐超过了“双11”。特别是今年上半年,天猫618为消费者呈现了一场堪比双11的购物狂欢,广告投放超过京东,及其高调。

数据来源:CODC

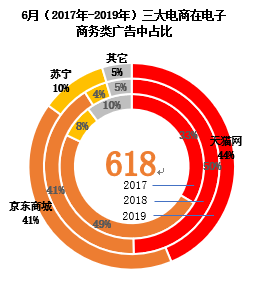

下图显示,天猫、京东、苏宁三大电商占据了同行业广告大部分份额。天猫与京东角逐激烈,近两年天猫在“618”期间的广告投放非常迅猛,力压京东排名首位,京东紧随其后,两者的投放差距较小,今年“618”,苏宁的广告投放达到三年最好的水平,占比提升到10%。

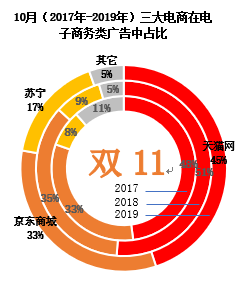

双11期间,天猫的广告投放依然强势,连续三年稳居广告排名之首,京东的广告投放明显弱于“618”,三年广告占比一直维持在33%-35%的区间内,参与竞争的苏宁则大幅提升了广告声量,占比从2017年的8%上升到17%,营销力度的提升也带来了苏宁双11业绩的大幅增长。

数据来源:CODC

在市场投放上,“618”期间,天猫VS京东主攻经济实力强的北京和上海两市场,其次是广州和深圳,此外,天猫还偏爱投放本土市场杭州,而京东则倾向GDP增速较快的成都市场。

下半年双11前夕,天猫VS京东的广告攻势相对与“618”有所减弱,但市场覆盖面广,天猫从“618”投放的六个市场扩大到22个,京东始终保持20个以上市场的投放,苏宁虽然投放量偏弱,但覆盖的市场最广,达到30个。

从以上市场投放可清晰看出,天猫在双11主场采取了多市场多点位的投放策略,为消费者“种草”,提升全民网购狂欢节的影响力。

2019年6月和10月“618”VS“双11”三大电商集中投放的TOP10市场

数据来源:CODC

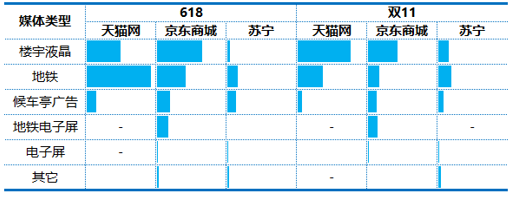

在媒体选择上,天猫与京东主选覆盖3亿人口的分众楼宇液晶媒体和人口密集的地铁媒体,通过高频次投放,为两大电商节宣传造势,有效提升了消费者的认知度和关注度,并参与其中实现“买买买”。

2019年6月和10月“618”VS“双11”三大电商媒体投放策略对比

数据来源:CODC

一年一度的“618”和双11不断打破历史记录,创造佳绩。随着科技的进步,用户在电商场景需求不断衍生,各类社交、内容玩法开始受到众多电商平台的追随,直播、短视频元素的嵌入让促销节日更有趣欢乐,深挖创新玩法将成为促销节日发展的重要一环。