在疫情夹击、全球经济萎靡的大背景下,中国经济也正在面临着多重挑战,除了原料、包装等产业上游的成本和供应的不稳定,生产、物流也呈多发性受阻状态,人们的消费态度也越来越谨慎、疲软。这个618也注定不如往年一般,显得更“难”了。

如今618已过去许久,从宣传上看,今年的“618”活动并没有大规模的广告营销,不管是线上还是线下,前几年的凶猛势头不再。从结果上看,各电商平台发布战报时绞尽脑汁斟酌措辞的态度,似乎都说明“618”活动不再如以前那样有吸引力了。

不过,依旧有不少平台发出了亮眼的成绩单:

天猫:共有超过26万品牌参加天猫618,出现了近300个成交额过亿元的品牌,100个成交额过亿元的单品。

京东:累计下单金额超3793亿!较2021年的3438亿元同比增长10.3%。

抖音电商:直播总时长达4045万小时,挂购物车的短视频播放了1151亿次。

拼多多:全类目销售额同比增长148%,订单量同比增长118%。

快手:616实在购物节期间,信任购业务合计覆盖订单超4亿。

……

那么这些惊人的数字背后,蕴含着怎样的策略和投入?品牌们还能借广告突围吗?让我们通过电商类户外广告投放数据来一窥究竟。

电子商务行业投放波云诡谲 天猫、京东 “安唱主角”

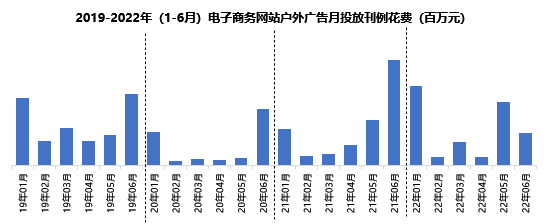

数据来源:CODC户外广告数据库

据CODC上刊数据显示,电子商务网站投放规模呈跌宕起伏状态。宏观上,受疫情反复、国际局势动荡、经济环境、政策调控等影响,微观上,新品上市、品牌营销策略调整、假日节点大促等等因素,都对投放规模有或多或少的影响,因此从月投放趋势来看,投放规模起伏波动较大。但疫情后的半年度表现比疫情前(2019年)存在一定差距。

按月来看,一般受节日大促影响,临近春节的1月、含有“女神节”的3月以及临近“618大促”前的5月、6月,电子商务网站的投放规模基本上会呈现恢复性增长,但2022年6月却一反常态不升反降,下跌48%,这是由于在行业集体缩水的同时,苏宁易购、淘宝网大幅减投,茶里网不投所导致的。

数据来源:CODC户外广告数据库

从户外广告投放规模上来看,电子商务主投品牌还是由天猫网、京东商城两个电商品牌“唱主角”。两者投放曲线较为一致,都随着市场波动进行了一定调整:在2020年上半年,前者同比下降49%、后者同比下降54%;2021年上半年,两者同比分别增加95%和43%;2022年上半年,同时削减预算,投放规模同时缩减了28%,两者你追我赶,battle的不亦乐乎。

而曾经一度可以与天猫、京东抗衡的苏宁易购在2021年大幅增投两倍多,而在今年大幅削减户外广告预算,投放花费同比减少95%。据苏宁易购负责人表示,“今年苏宁易购在营销策略上有所调整,削减了‘口惠而实不至’的活动,聚焦于真切能落到消费者头上的优惠活动。” 苏宁易购的退出,一定程度上让618大促变成了真正的“猫狗大战”。

品牌投放数量逐年上升 单个品牌贡献值大幅降低

电商平台中,谁会成为品牌商们的“心头好”呢?

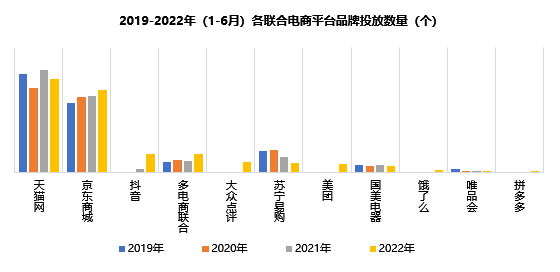

数据来源:CODC户外广告数据库

从整体上来看,2019-2022年上半年联合电商平台的品牌数量呈逐年上升态势。除2020年上半年由于疫情影响有小幅下滑,2021年与2022年同比分别增长7%与17%。

从数量上来看,天猫及京东商城依旧是各品牌宣传的主要电商平台。

2022年上半年,联合天猫平台的品牌数量有260个,占联合电商品牌总数量的37%,联合京东商城平台的品牌数量有231个,占联合电商品牌总数量的32%,尽管品牌数量与天猫仍有小幅差距,但联合京东的品牌数量连续三年上涨,势头表现不俗。近两年来,有了流量在身,抖音在电商平台建设方面的动作不少,随着电商系统的愈加完善,抖音电商于去年开始粉墨登场分食电商红利,2022年上半年,选择对抖音平台进行宣传的品牌数量有了一定增长,相比2021年同比大幅提升478%。

在互联网反垄断法的监管下,电商平台“二选一”的故事已经不再重现,多数卖家会选择通过布局入驻多个电商平台,为消费者提供更多选择。因此也有7%的品牌选择了进行多电商联合投放。(多个平台店铺一齐宣传)

由于苏宁易购后继乏力,因此联合宣传其平台的品牌数量呈逐年下降之势,2022年上半年仅有42个品牌与其苏宁易购平台进行了户外广告投放,同比下降74%。

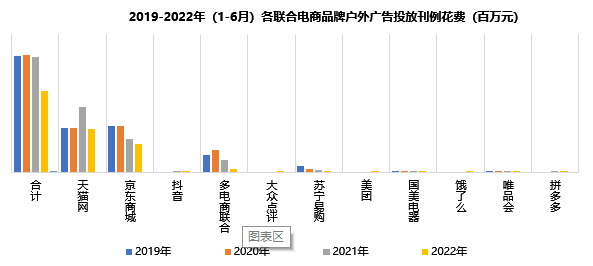

数据来源:CODC户外广告数据库

2019-2021年上半年度,各联合电商品牌户外广告投放规模整体呈稳定状态,尽管2020年疫情爆发,但在2021年得到较好控制,同时网络端消费需求增加,因此投放规模较为稳定,两年间升降幅度始终在1%左右。从宣传的平台来看, 与天猫及京东商城平台联合宣传的品牌投放力度最大,两者每年的投放之和占整体投放的76%以上。2022年,受疫情反复、国际局势动荡及经济下行影响,各行各业都受到不小冲击,各品牌联合电商平台投放刊例花费大幅下滑,投放刊例花费46.82亿元,跌幅达30%。尽管品牌数量有了一定上升,但单个品牌贡献值大幅降低,无法阻止户外广告投放规模探底。

2022年上半年,与天猫平台联合宣传的户外广告刊例花费达24.9亿元,同比下降35%,但仍占上半年投放的53%,居于榜首。与京东平台联合宣传的品牌数量虽然持续上升,但投放力度自2021年便开始有所下降,今年上半年投放规模16.3亿元,同比降低14%。多数品牌认为“多点开花”不如“集中火力”,多电商进行联合宣传的品牌投放花费占比在逐年下降,今年上半年,其投放占比更是从2020年的19%下跌到4%。

视频媒体势头强劲 地铁媒体表现稳定

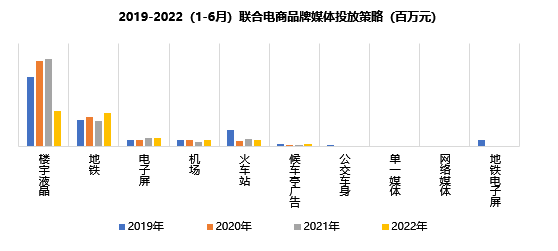

数据来源:CODC户外广告数据库

整体来看,媒体投放规模占比相对稳定。视频媒体的优势正在日益凸显。相较于传统媒体,以楼宇液晶及电子屏为代表的视频媒体正在数字化转型的路上快马扬鞭,由于表现方式极具震撼力、画面极具冲击力、内容容易产生传播力,视频媒体也正在成为广告主们的心头好。在2019-2022年上半年,楼宇液晶始终牢牢占据品牌媒体投放的榜首,在前三年份额均达到50%以上,2022年上半年,由于市场规模整体缩小,同时受SKG、i-baby、林清轩、纽西之谜、农夫山泉、润百颜、Ulike、简爱、君乐宝、雪花等诸多投放额过亿的品牌退出影响,楼宇液晶占比仅37%,但仍居于投放媒体首位。

从体量上看,地铁拥有最稳定的客流,这些客流背后是稳定、强大的购买力,因此地铁媒体的投放整体表现稳健。火车站媒体自疫情后表现乏力,机场媒体作为面向高端受众的主要入口之一,依旧不乏品牌青睐;单一媒体、公交车身、地铁电子屏、(街道)网络媒体由于份额较小,因此也有一定的波动。

数据来源:CODC户外广告数据库

2022年上半年, 地铁媒体投放份额在所有媒体类型中仅次于楼宇液晶,占比达34%。机场媒体受新增品牌易开得、欧丽薇兰对京东商城平台的投放加持,投放占比大增60%;候车亭广告由于伊利增投,新增品牌蒙牛、鹿小井,占比大幅提升77%。

从月投放来看,视频媒体在前三个月表现十分强劲,投放份额一度获得三连冠,占比均在40%以上。但3月份后疫情在全国范围内爆发,居家办公、出行管制成为常态,视频媒体投放因此也产生了较大的波动,楼宇液晶的投放份额更是在4月直接腰斩,环比下滑45%,随着5月、6月疫情有所好转,同时受618大促直接影响,视频媒体开始呈恢复性增长。与此同时,地铁媒体也保持住了稳定的投放态势,月度投放占比始终牢牢保持在30%以上。机场、火车站受疫情管控影响明显,但仍有与其场景相匹配的品牌青睐,在疫情有所控制的4月、5月占比小幅回暖。

行业投放格局变化不大 消费者购买趋于理性

数据来源:CODC户外广告数据库

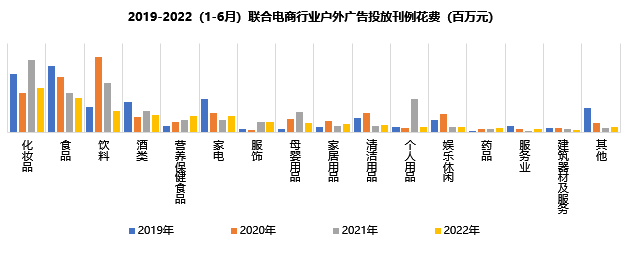

2019-2022年间,主投行业格局变化不大,投放前三名以化妆品、食品、饮料为主。 但从整体来看,各行业投放花费波动较大,2020年上半年,饮料、营养保健食品、母婴用品、家居用品、清洁用品、娱乐休闲、药品等行业户外广告投放同比上涨,由于疫情影响,这些品类大多数居于“屯粮清单”,因此有一定的爆发。2021年上半年,除化妆品、酒类、家电、服饰、母婴用品、个人用品增长外,其他品类全部下滑。其中个人用品行业受SKG豪掷6.64亿元投放花费影响,激增734%。2022年,化妆品、食品、饮料行业投放保持下行,娱乐休闲受疫情影响严重,自2021年起连续下滑。

数据来源:CODC户外广告数据库

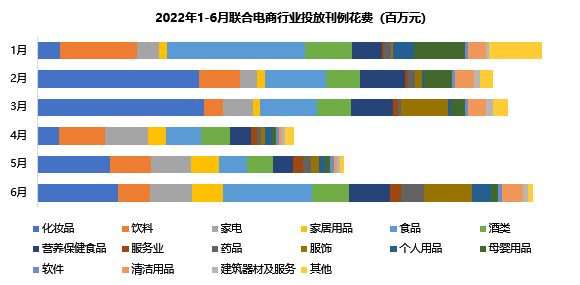

今年电商联合行业户外广告中,主投行业仍然以化妆品、食品、饮料为主。但由于疫情带来的消极情绪,消费者的消费行为也趋于保守、理性,这种理性消费回归主要体现在价值型购买方面。根据目前公布的数据分析,今年618的表现在一定程度上有些“反常”,从商家造势到消费反馈,价值型购买呈上升趋势。

从体量上看,除家电、营养保健食品、家居用品、药品、清洁用品、服务业的投放花费逆势上扬之外,其他品类全部下滑。化妆品、食品、饮料、酒类、母婴用品、建筑器材及服务业下滑幅度最大,分别达39%、14%、56%、17%、85%及31%。

从月投放来看,化妆品倾向于在情人节、女神节以及618节日大促等关键阶段做投放;食品倾向于在临近春节的1月、情人节的2月、女神节的3月,以及临近618大促的5、6月份集中投放;服饰品类则选择在季节交替比较明显的3月、6月加大投放力度。

Top10品牌:品牌策略决定投放节奏 节假日大促影响大

数据来源:CODC户外广告数据库

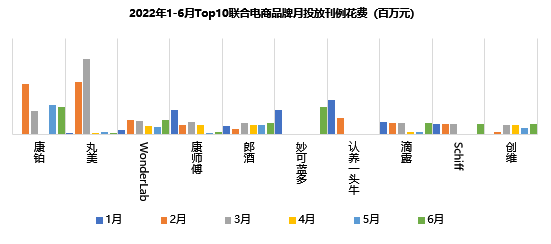

Top10品牌中,国产美容仪品牌康铂以3.42亿元的电商广告投放居于众品牌之首。同样属于化妆品类的丸美以40万的微弱差距居于第二,益生菌WonderLab则以1.56亿元的投放居于第三。

2022年上半年,在月投放策略上,只有wonderlab、康师傅、郎酒、滴露等品牌选择每月都进行部分投放,其余品牌则是根据假日或者品牌发展节奏选择有的放矢的月投放策略。

电商指向性广告一般受节日支配较大,由于2月、3月节日密集,电商大促活动较多,因此康铂美容仪及丸美将大部分预算放到了2月及3月,但丸美后续乏力,在5、6月份基本没有投放,与康铂在618大促时期的投放力度相比占比甚微。为备战618,康铂在2、3月大幅投放之后,选择在4月休养生息,5月、6月继续加大投放力度,占上半年投放份额的43%。不过今年在天猫618各个榜单上康铂“查无此人”,从投放市场上看,它在一二三级市场均有投放,但一级市场的投放力度弱于二三级市场,这种在二三级市场大肆布局的行为与冲击高端市场的策略相悖,加上美容仪市场正在迎来爆发,多家品牌入局,其中不乏一些老牌的知名美妆企业,因此本次618大促中康铂并没有获得预期中的好表现。

妙可蓝多作为日常婴幼儿食品更加注重节日大促营销,因此在1月和6月加大了电商广告投放力度。尤其在6月的投放中,妙可蓝多将所有预算都投入到京东平台,这也让它在618活动期间取得了“京东奶酪棒品类累计销量达650万支”的好成绩。

而认养一头牛更倾向于“把钱花在刀刃上”,因此把握住了国人最佳送礼节点,选择了在1、2月份加大投放力度。Schiff Move Free益节氨糖钙片及创维则是根据品牌营销策略有计划的进行了部分投放。

618大战已经告一段落,纵观户外广告投放策略,品牌捆绑电商平台,通过内容向电商平台精准引流,电商平台展现优势构建平台护城河,吸引更多品牌和消费者,也算多方共赢。同时,各品牌的表现也充分说明了销售业绩和广告投放表现呈正相关关系。不止618,品牌们正通过户外广告以及其他营销手段一起,有策略、有节奏、有计划的为品牌攻城略地。

无论经济环境如何发展,从结果上来看,品牌想要在关键营销节点突围、扩大声量,户外广告作为线下流量的第一入口,其在规模营销、活动预热方面的影响力仍然难以被替代。与此同时,户外广告媒体的发展也应该遵循市场的发展规律,跟上社会的发展节奏,时刻保持科技赋能和形式创新,提供更多能够满足广告主需求的传播方式和服务,让户外广告供应链中的各个环节都走向良性循环。

注:本文仅统计与电商平台相关的品牌户外广告投放数据。