随着“李佳琪花西子事件”的愈演愈烈,国货与奢侈品之间的话题又甚嚣尘上,网友戏称,与79元0.07g的眉笔相比,许多外国奢侈品其实并不奢侈,怪不得在中国可以赚的盆满钵满。

不过,由于疫情及经济下行引起的一系列反应,面对多数国人的“报复性”省钱,奢侈品牌在中国是否还在 “闭眼赚钱”?如何窥见未来奢侈品品牌的营销路径?让我们通过户外广告一探究竟。

数据来源:CODC数据库

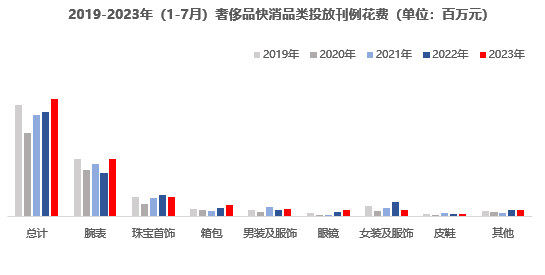

历年来,奢侈品快消品类户外投放呈现恢复性上升的态势。2023年1-7月,奢侈品快消品类户外投放达9.02亿元,同比增长12%,与去年同期增加3%相比,增幅进一步扩大。历经三年的缓慢休整,奢侈品快消品类开始恢复并超越疫情前水平。

从细分品类来看,腕表、珠宝首饰、箱包为奢侈品类主投品类,三者投放刊例花费占比76%。受宝格丽、施华洛世奇、香奈儿减投影响,珠宝首饰品类同比微降6%。虽然有轻奢类小众品牌Self Portrait以及拉飞逸、菲格拉幕、阿莱亚、杜班加纳等品牌增投,但女装及服饰依旧同比下跌56%,与去年同期相比由增转降,降幅较大;除珠宝首饰、女装及服饰之外,其余品类均有不同程度的增长。其中眼镜受“卡尔蔡司”、“依视路”、“豪雅”,箱包类受“路易威登”、“COACH”、“迈克高仕”、“GUCCI”、“普拉达”增投,腕表受“浪琴”、“宇舶”、“GARMIN”等品牌投放增长影响,三个品类的同比涨幅均在32%以上,表现不俗。

数据来源:CODC数据库

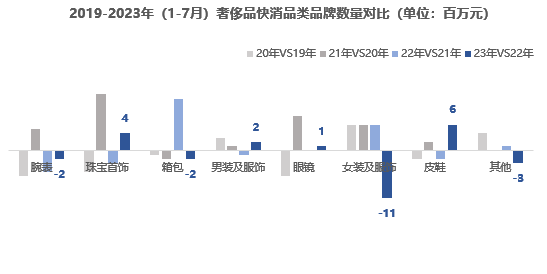

从品牌数量投放看来,腕表、箱包、女装及服饰以及其他类产品投放品牌数量有所减少,其中女装及服饰类减少最多,皮鞋品类与去年相比品牌数量增长比较突出,但从单个品牌贡献值来看,皮鞋品类同比却呈现了下降趋势。受经济环境下行、消费观念日趋谨慎等因素印象,奢侈品类广告金主户外投放信心不足,表现较为疲软。

数据来源:CODC数据库

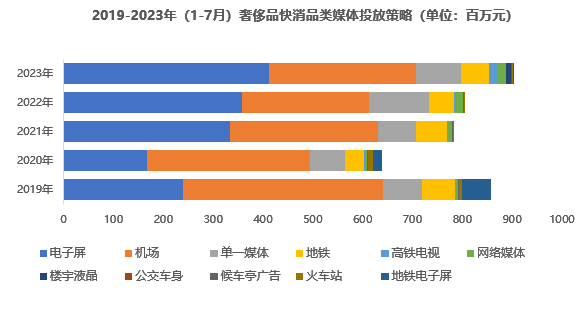

历年来,奢侈品快消品类媒体投放以电子屏及机场为主,2023年1-7月,两者投放占比达78%。受疫情冲击影响,出行人数减少,机场媒体价值受限,占比正在逐年缩小,媒体投放份额由2019年同期的47%降至33%。与此同时,电子屏媒体由于极具冲击力的画面表现,正受到越来越多奢侈品牌的关注,其投放份额由疫情前的28%逐年上涨至46%。

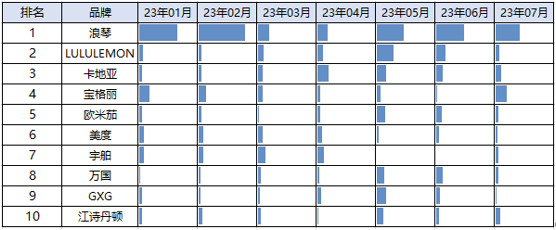

2023年1-7月奢侈品快消品类TOP10品牌月度投放趋势(单位:百万元)

数据来源:CODC数据库

2023年1-7月,奢侈品快消品类投放TOP10品牌合计占比40%,其中与腕表相关的投放品牌占8席。正所谓“富玩表”,可以展现品味和身份的腕表成为奢侈品户外投放的中流砥柱。而“浪琴”以单品牌投放占比18%的绝对优势成为投放TOP10品牌中的“老大哥”。

从单个品牌月度表现来看,奢侈品牌投放受各个节假日驱动并不十分明显,为了让奢侈品牌在季度性广告发布的间隙维持曝光率,让消费者在消费迷茫期仍能坚定不移的感知品牌调性,持续的曝光成为奢侈品类的首要选择。

尽管多数人仍对国人的消费态度持保守态度,但消费升级趋势明显。有数据显示,预计到2025年,(中国人)奢侈品消费总额有望增至1.2万亿元人民币,届时中国将贡献全球40%的奢侈品消费额。

奢侈品在中国正在从奢侈品逻辑回归消费品的本质,目前主流的线上营销及直播对于高单价、重服务的奢侈品来说实际上并不具备渠道优势,户外媒体作为最接地气的广告形式之一,成为线上受众注意力之外最有力的营销补充,未来,户外媒体仍然会是众多奢侈品牌重要的品牌广告铺设地。

注:本文数据来自CODC数据库,快消品类包含男装及服饰、女装及服饰、眼镜、皮鞋、箱包、珠宝首饰、腕表品类上刊数据,其他品类包含男装及服饰+女装及服饰,皮鞋+箱包。