1、从户外,看宗庆后开创的娃哈哈帝国

2、宗庆后时代落幕:娃哈哈风雨户外20年

2月25日,娃哈哈发布讣告:娃哈哈集团创始人、董事长宗庆后同志,因病医治无效,于2024年2月25日10时30分逝世,享年79岁。至此,宗庆后的时代正式谢幕,他究竟经历了多少波澜诡谲才一手缔造了娃哈哈商业帝国?通过户外广告投放,我们或许可以一窥娃哈哈近些年的发展脉络。

规模:波动式上升后断崖式下滑,品牌数量表现活跃

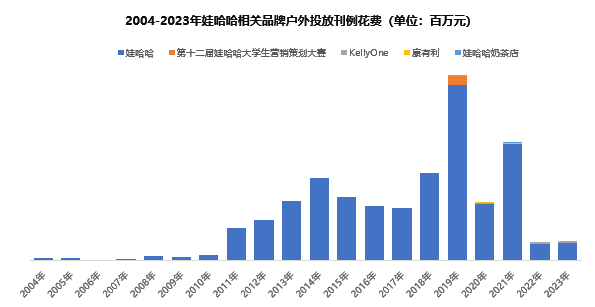

CODC数据显示,娃哈哈相关品牌(Kellyone:由娃哈哈集团旗下子公司宏胜饮料集团推出、康有利为娃哈哈所属大健康垂直电商小程序)的户外投放波动起伏较大,近20年来,娃哈哈户外投放形成了三个明显的发展区间,2004-2010年为蓄势勃发期;2011年-2021年为快速扩张期;2022年-2023年为收缩调整期。

2019年娃哈哈户外投放刊例花费达10.25亿元,表现为历年最好。从品牌数量上看,2019年-2021年间投放品牌数量较为活跃,“娃哈哈”、“第十二届娃哈哈大学生营销策划大赛”、“KellyOne”、“康有利”、“娃哈哈奶茶店”三年间交替出现,贡献了较高的品牌曝光; 2022-2023年品牌数量有所回落但仍有“娃哈哈”、“KellyOne”2个品牌在同时进行投放,但投放刊例花费骤降至1亿元左右。

相关数据显示,2022年,娃哈哈的销售业绩为512.02亿元,2023年营收在500亿元左右,较2013年巅峰时期下滑超过30%。娃哈哈的营收下降,根本原因是产品线的老化,没有及时对接新生代的产品需求。与此同时,其他品牌却蜂拥进了食品饮料行业,挤占了娃哈哈原本的市场。2022年娃哈哈户外投放刊例花费为1.01亿元,2023年微增至1.11亿元,对比2022年及2023年饮料行业户外投放首位的蒙牛及农夫山泉,前者投放刊例花费为31.52亿元,后者则高达51.03亿元,娃哈哈与两者之间的差距不可谓不大。户外数据成为娃哈哈相关业务发展及行业地位的缩影。

数据来源:中天盈信(CODC)数据库

市场策略:目光转向二三级市场

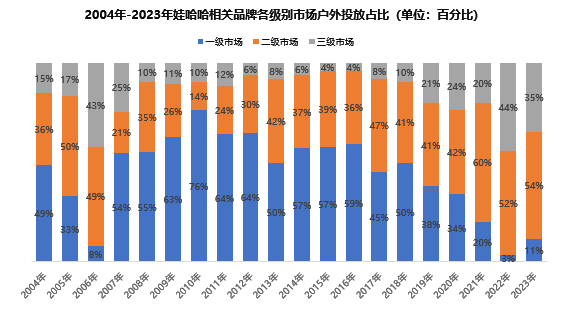

从市场投放策略来看, 2004-2018年间,除2006年受投放基数较小影响三级市场份额比重略大之外,其余年份娃哈哈始终以一二级市场投放为主。自2007年起,一级市场份始终保持在45%以上,二级市场作为娃哈哈主营阵地,份额呈现逐步扩张的态势,两者占比稳定在90%左右。直至2019年,受三级市场份额扩大影响,一级市场骤降至38%,此后更是逐年下降,2022年一级市场投放份额仅占3%,三级市场占比大幅度拉升至44%。随着年轻态、健康态、高端化的多品类饮品在一级市场攻城略地,以超市、便利店、小卖部等零售渠道为主的娃哈哈也不得不将目光转向二三级市场,以稳固自身地位。

数据来源:中天盈信(CODC)数据库

产品策略:以饮料食品投放为主,其他业态占比不足1%

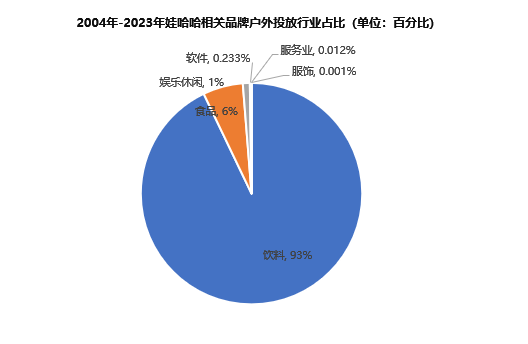

历年来,娃哈哈在饮料及食品行业的基础上不断尝试开辟新的衍生业务,诸如开发自营电商平台、娃哈哈童装、奶茶店等业态,以及举办大学生营销大赛,试图打入年轻市场,这些业务的户外投放在娃哈哈全品类中占比为1%左右。

数据来源:中天盈信(CODC)数据库

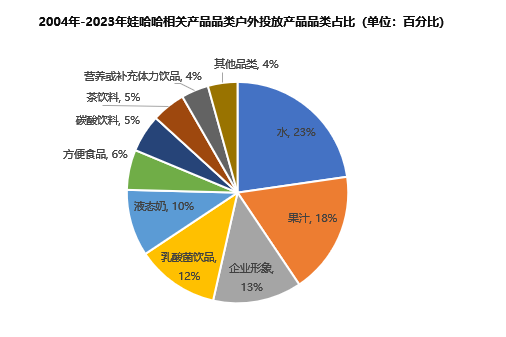

从细分品类上看,娃哈哈投放品类多样,但以娃哈哈纯净水、营养快线、娃哈哈儿童酸奶钙多多/娃哈哈儿童酸奶锌多多以及扛鼎之作“AD钙奶”等产品为主的水、果汁、乳酸菌饮品及液态奶占据主投地位。方便食品靠娃哈哈八宝粥撑起6%的份额,其他品类中娃哈哈格瓦斯则瓜分了3%的份额。

多年来,娃哈哈始终坚持多品研发、多品并行的投放策略,但产品在市场上竞争力不足,反响不如预期,王牌产品市场份额也一再被新晋品牌强势侵吞,娃哈哈正面临着严峻的市场竞争格局。

数据来源:中天盈信(CODC)数据库

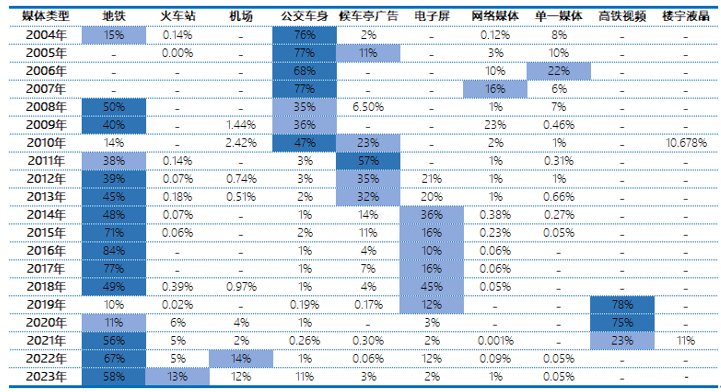

媒体策略:以地铁投放为主,辅助媒体从公交车身向电子屏及高铁视频转变

从媒体投放来看,娃哈哈投放策略随着户外主流媒体的发展变化而变化。2004-2010年间,娃哈哈始终坚持公交车身投放为主投媒体,2008-2009两年为大力推广“营养快线”,娃哈哈调整了公交车身及地铁媒体比重,地铁投放份额开始上升。2011-2018年间,地铁取代公交车身,并且以不低于38%的份额逐渐上升为主投媒体。公交车身开始退出娃哈哈的主投清单,候车亭广告及电子屏开始作为辅助媒体,帮助娃哈哈相关品牌活跃在大众视野。2019年-2022年,娃哈哈将多数预算投放在地铁及高铁视频上,以期获得通勤人员及短长途出行受众的注意。

2004年-2023年娃哈哈相关品牌各户外媒体投放占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

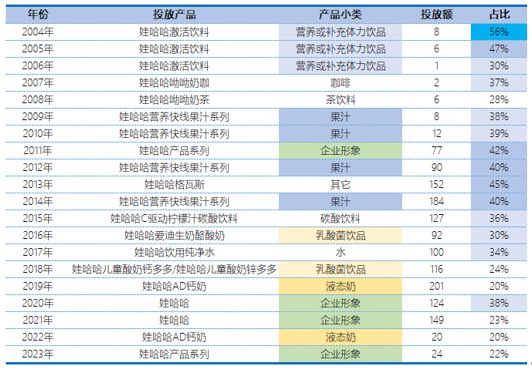

各年度投放TOP单品:根据公司发展战略有的放矢

从各年度投放TOP产品及其比重来看,娃哈哈户外投放某单一产品的比重呈现逐年下降趋势。20年间,娃哈哈的户外投放策略根据业务发展需要不断调整。2004年,娃哈哈方面宣称将把“激活”定为当年的主打品种,并希望借此实现产品结构的升级。因此2004-2006年间,户外主投单品为“娃哈哈激活饮料”。2005年后,娃哈哈在新产品推广上更侧重于自主研发,其新推出的 “营养快线”成为公司王牌新品,紧接着又陆续推出了非常咖啡可乐、呦呦奶咖、思慕C、HELLO-C、啤儿茶爽等曾经掀起一阵热潮的产品,于是在2007-2018年间,娃哈哈户外主投单品形成以“营养快线”为主,其他单品交替出现的格局,并且投放比重多占全品牌投放的30%以上。但随着人们对健康生活的关注,饮料市场结构发生了明显的变化,原来备受推崇的碳酸饮料、果汁饮料逐渐“退烧”,绿色、原生态的食材越来越受到推崇。随着大量新式现制茶饮品牌,诸如乌龙茶、茶兀这一类的罐装茶饮,以及元气森林为代表的新式功能性饮料品牌开始大行其道。娃哈哈随之推出的Kellyone茶饮料,对标元气森林的生气啵啵都没有取得预期的市场热度,为了防止新晋品牌继续攻城略地,在2019-2023年间,娃哈哈只能采取保守策略,保证企业形象和王牌产品“AD钙奶”的投放节奏,以维持品牌曝光度。

2004年-2023年娃哈哈各年度TOP产品投放刊例花费及占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

距离品牌成立37年有余,提及娃哈哈,消费者的印象仍停留在娃哈哈饮用水、爽歪歪、AD钙奶以及营养快线这些老产品上,这与CODC数据显示一般无二,一定程度上来说,户外广告已经成为娃哈哈的市场规模以及在饮料领域对新产品的创造及营销能力的投射。

未来,如何在产品创新和研发上跑赢市场,如何借助户外抑或其他营销方式重塑娃哈哈品牌印象,或许是娃哈哈接班人迫切需要思考的问题。