楼市限购政策松绑,建筑器材及服务户外广告投放大涨

5月9日,一天之内,杭州、西安两大城市先后宣布全面取消楼市限购的消息引爆网络,网友对房地产发展走势众说纷纭。目前全国仍保留住房限购的省份或城市,除了北京、上海、广州、深圳四个一线城市,仅剩海南省、天津市仍处于部分放开限购的状态。2019年以来,房地产到底走出了怎样的节奏?未来又将走向何方?某种程度上来说,依附并反映房地产行业的建筑器材及服务行业,在户外数据上给出了一些启示。

客质提升,投放规模波动式增长

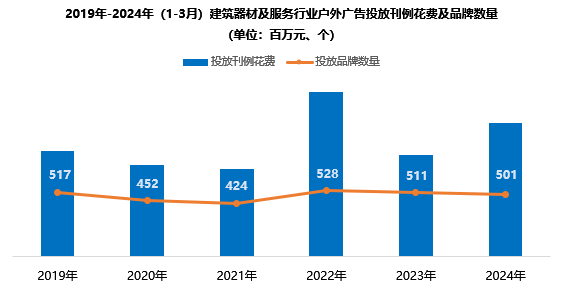

历年1季度,建筑器材及服务户外广告投放呈现出波动式上升态势。

从投放规模来看,建筑器材及服务在2019-2021年间,各1季度投放刊例花费出现逐年小幅下滑的现象,这是由于疫情初始阶段,装修、购物等活动受阻,行业发展受到一定程度的限制。2022年呈现较为明显的恢复性增长,同比增幅超87%。2023年1季度,疫情影响虽然开始消散,但由于消费方式发生转变,人们在大宗商品方面的消费行为趋于谨慎,房地产市场供求关系已经发生重大变化,房地产行业下行,建筑器材及服务投放刊例花费随之下滑,跌幅达38%。2024年1季度,放松限购、降低公积金贷款利率等利好消息不断释放,同时商品房销售面积和额度的跌幅有所缩小,这是各地优化政策和市场积极信号逐步释放的成果,随着楼市的缓慢回温,建筑器材及服务行业投放刊例花费再度迎来增长,同比增幅31%,表现亮眼。

从品牌数量来看,建筑器材及服务行业走出了“U”型发展态势,同样受疫情影响,2019-2021年1季度,行业投放品牌数量逐年下滑,2022年品牌回流速度加快,为历年表现最好,2024年1季度,品牌数量再度连续两年下滑,但受益于投放规模提升,行业单个品牌贡献值有所上升。

数据来源:中天盈信(CODC)数据库

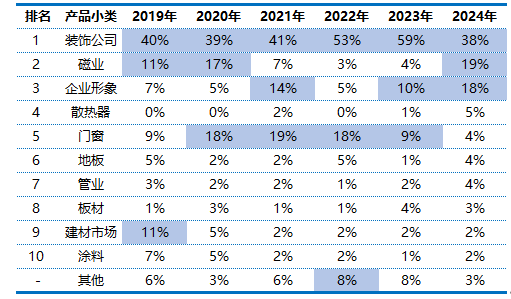

装饰公司始终占据行业主投地位

从投放品类来看,历年1季度以来,行业投放格局虽然稍有变化,但装饰公司始终占据行业主投地位。2024年1季度,建筑器材及服务以装饰公司、瓷业、企业形象为主投品类。其中装饰公司份额与去年同期相比下降11%,接近疫情前水平。瓷业比重从2019年的11%上升至19%,其中2021-2023年间比重不超10%,整体投放趋势不稳定。企业形象比重逐年增加,仅2022年占比5%,随着行业发展,为企业形象作宣传,提升品牌曝光量成为越来越多企业的共识。

2019-2024年(1-3月)建筑器材及服务TOP10品类户外投放占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

注:上图以2024年1-3月各品类投放刊例花费为基准进行排序

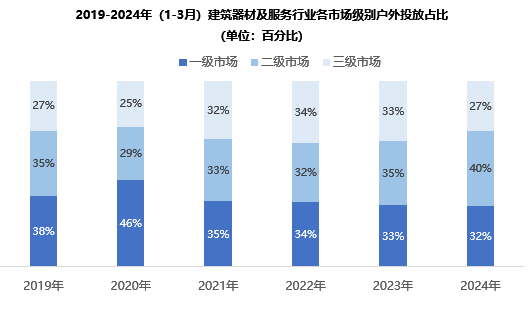

市场策略从一线市场向二级市场转移

从市场投放策略来看,行业投放逐渐从一线市场向二级市场进行转移。2024年1季度,一级市场投放占比从2019年的38%下降为32%,份额下滑6%。二级市场的比重则从35%上升至40%,份额扩大5%。与一线城市相比,二线装修市场的需求量相对较大,为行业提供了广阔的市场前景。部分三四线城市,近年来出现了大规模的房地产开发和投资热潮,导致房屋供应过剩。从户外投放表现来看,三线市场在疫情期间完成了市场份额的部分扩张,随着经济增速放缓和政府调控政策的逐渐收紧,购房需求相对疲软,供过于求的局面增加了行业投放的不确定性。2024年一季度,三级市场份额回归到疫情前水平,占比27%,与去年同比下滑6%。

数据来源:中天盈信(CODC)数据库

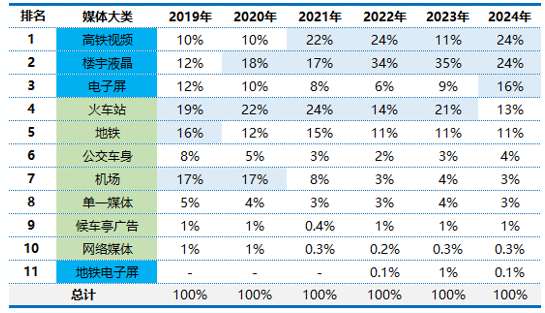

户外视频媒体更受青睐

从媒体投放类型来看,历年来,建筑器材及服务行业主投媒体由户外传统媒体开始向户外视频媒体转变。2019年1季度,行业重点主投以为火车站、机场及地铁为首的户外传统媒体,三者合计占比52%。2020年起,楼宇液晶及高铁视频开始崭露头角,并在不断侵蚀户外传统媒体份额。尽管火车站在近几年依旧是行业重点布局阵地,与同属铁路出行高铁视频媒体展开激烈争夺,但随着户外数字化进程的加快,其份额仍旧呈现出波动下降的态势。2024年,火车站投放份额仅占比13%,跌出主投媒体前三。高铁视频、楼宇液晶及电子屏异军突起,拿下主投媒体地位,三者合计占比达64%,行业开始向户外视频媒体靠拢,户外传统媒体承压前行。

2019-2024年(1-3月)建筑器材及服务行业各媒体户外投放占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

注:上图以2024年1-3月各媒体投放刊例花费为基准进行排序

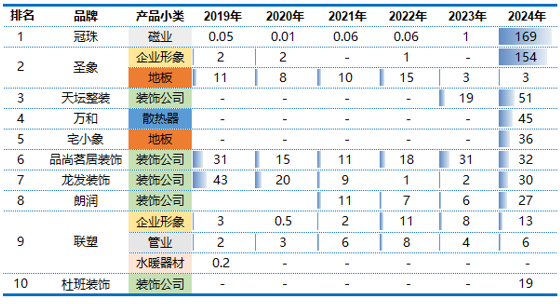

TOP10品牌续投率高达70%

TOP10品牌中,装饰公司相关品牌占5席,其余品牌分散在瓷业、地板、散热器、管业、水暖器材等品类,精装服务已成为行业的新增支柱。不过瓷业品牌“冠珠”以1.69亿元的出色表现勇夺行业投放首位,以一己之力拉升了瓷业品类投放占比。从投放策略来看,“圣象”、“联塑”在主投品类之外还为企业形象进行了宣传,其余品牌均在各自领域垂直发力,以最大程度的俘获消费者注意。除“天坛整装”、“万和”、“杜班装饰”为新增投放品牌之外,其余品牌均为连续投放品牌,户外媒体对于建筑器材及服务行业黏性十足。

2019-2024年(1-3月)建筑器材及服务行业TOP10品牌户外投放占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

注:上图以2024年1-3月TOP10品牌投放刊例花费为基准进行排序

接下来房地产行业还将继续优化限购政策,无论是存量还是增量市场中,随着人们消费能力的提高以及对美好生活的追求,建筑器材及服务作为建筑业的重要细分领域,具有广阔的市场前景和发展空间。而户外媒体作为重要营销窗口,也将与行业一起迎来新的发展机遇。