随着各地夏季来袭叠加出行旅游旺季,护肤用品需求被引爆,市场渗透率及景气度持续上行。与此同时,护肤用品在户外市场也开始攻城略地,展开一场大厮杀。

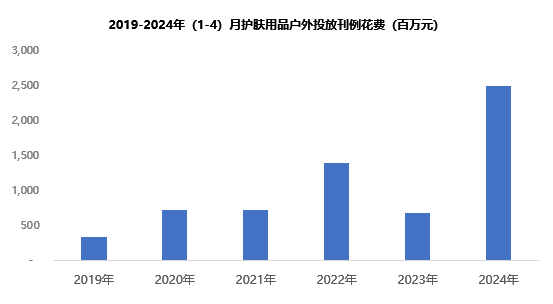

投放规模:波动式上涨,势头猛进

从投放规模来看,护肤用品行业投放刊例花费呈现波动式上涨态势。2024年1-4月,护肤用品行业投放刊例花费达28.08亿元,与去年同期减少51%相比,增幅翻两番以上,由降转增,投放规模为历年最好,表现亮眼。

数据来源:中天盈信(CODC)数据库

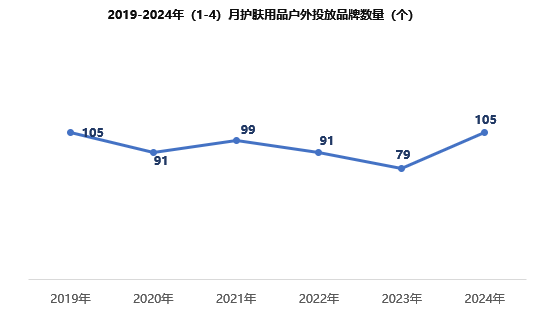

品牌数量:止跌企稳,逐步走高

从投放品牌数量来看,2024年1-4月,护肤用品投放品牌数量为105个,增加26个,与去年同期减少12个相比,由降转增,品牌数量与疫情前水平相当。由于单品牌贡献值和投放品牌数量双双大增,带动护肤用品投放总规模大涨。

数据来源:中天盈信(CODC)数据库

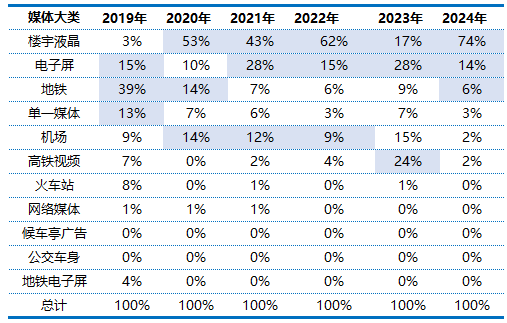

媒体投放:楼宇液晶涨势强劲

从媒体投放占比来看,作为主投媒体楼宇液晶份额呈现波动式上涨,涨势强劲。

2019年,电子屏、地铁、单一媒体电子屏为护肤用品主投媒体。随着疫情的到来及户外数字化媒体进程的加快,楼宇液晶开始粉墨登场。 2020年1-4月,受“林清轩”、“麦吉丽”、“倩碧”等品牌大手笔新增投放影响,楼宇液晶份额上升至53%。而单一媒体占比开始逐年下行。2021年同期,在行业投放规模缩减1%的情况下,“兰蔻”、“娇韵诗”、“欧莱雅”等品牌加大电子屏投放力度,拉动电子屏份额提升18%。2024年1-4月,楼宇液晶、电子屏、地铁媒体成为主投媒体,但楼宇液晶以74%的份额稳居投放首位,与2019年相比份额提升71%,楼宇液晶媒体精准覆盖海量白领人群,成为护肤用品品牌们争相投放的源动力。地铁份额则从2019年的39%降至14%,地铁媒体在护肤用品行业吸引力存在一定波动。

从各媒体占比表现来看,每年媒体投放格局均有所变化,媒体份额变化较大,究其原因,这是由于头部品牌变动频繁,对头部品牌的强烈依赖也造就了各媒体份额的剧烈波动。

2019-2024年(1-4)月护肤用品户外投放各媒体占比(百分比)

数据来源:中天盈信(CODC)数据库

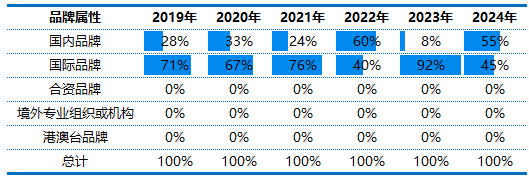

品牌属性:国产品牌奋起直追,国际品牌发展承压

从品牌属性来看,户外市场基本被国货品牌及国际品牌二分天下。其中国货品牌通过功效性护肤的切入口,正在户外广告市场快速追赶外资品牌。2024年1-4月,国内品牌投放占比55%,与2019年同期相比提升27%,而国际品牌投放占比从2019年的71%下滑至45%。互联网及电商发展驱动下,国货新锐品牌竞相崛起,对国际品牌形成一定冲击。

2019-2024年(1-4)月护肤用品各品牌属性投放占比(百分比)

数据来源:中天盈信(CODC)数据库

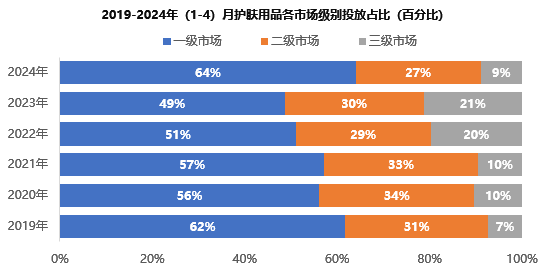

投放市场:投放重点集中在一二线城市

从市场占比来看,护肤用品品牌凭借其雄厚的资金实力以及强大的市场营销能力,将户外投放重点集中在一二线城市,成熟市场之间竞争激烈。但随着下沉市场潜在消费者可支配收入水平的提高,“丸美”、“天芮”、“玉兰油”等开始在三四线城市进行布局,2022年-2023年1-4月,三级市场投放份额一度超20%以上。

2024年1-4月,由于“润百颜”、“玉兰油”、“韩束”、“敷尔佳”等品牌新增大笔投放,一级市场投放份额大增15%,受此影响,二三级市场份额受到一定压缩,与去年同期相比分别压缩3%、12%。

数据来源:中天盈信(CODC)数据库

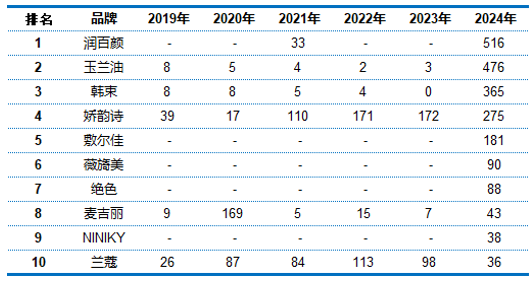

TOP10品牌:新增投放品牌占5成

TOP10品牌中,新增投放品牌占5成。新增品牌中 “润百颜”以5.16亿元投放刊例花费拿下护肤品类投放首位,除了“润百颜”在2021年同期进行了部分投放之外,其余品牌均为初次试水,但投放力度较大,投放刊例花费保持在3千万元以上,其中“敷尔佳”更是豪掷1亿元以上,展现出了对户外投放的十足信心。续投品牌中,除“兰蔻”与去年同期相比有所下降之外,其余品牌均呈现上升态势,尤其“玉兰油”、“韩束”、“娇韵诗”,同比增长均在亿元以上,户外媒体对于护肤用品的吸引力正在进一步加深。

2019-2024年(1-4)月护肤用品TOP10品牌投放刊例花费(百分比)

数据来源:中天盈信(CODC)数据库

当下科学护肤的理念已经得到了市场和消费者的广泛认可,户外广告能够帮助品牌在竞争激烈的护肤用品市场博得先机已经成为行业共识。大环境下,到底谁能在竞争激烈的市场激流勇进?或许,漫天遍地的户外广告会给出答案。