近年来,中国马拉松赛事蓬勃发展,已经成为城市品牌宣传、带动体育旅游产业消费的重要途径之一。疫情结束后,自2023年开始,马拉松赛事几近于井喷式复苏。2023年共举办赛事613场,总规模567万人,平均规模为0.92万人/场。据不完全统计,2024年3月-12月期间,在世界田联官网及部分赛事组委会登记的赛事已近230场,按照以往惯例,未公布的马拉松赛事仍将陆续官宣。马拉松赛事直接带动以运动鞋服为主的运动装配产业迎来全新发展机遇,国内外的运动装配品牌也开始瞄准路跑产业,在户外展开激烈角逐,力求抢占更多的市场份额。

投放规模:波动式上升,投放表现为历年最好

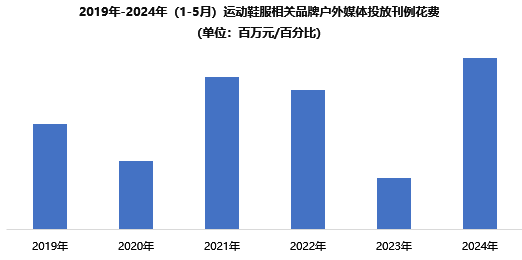

历年来,运动鞋服相关品牌户外投放刊例花费呈现波动上升的增长态势。2024年1-5月,受运动鞋品类大涨驱动,运动鞋服投放刊例花费达9.47 亿元,与去年同期减少63%相比,投放规模翻两番以上,表现为历年最好。

数据来源:中天盈信(CODC)数据库

品牌数量:波动发展,轻微流失

从品牌数量来看,运动鞋服品牌投放数量呈现波动发展的态势。2024年1-5月,运动鞋服品牌投放数量为40个,与去年同期相比减少9个,低于2019年同期水平。

从单品牌贡献值来看,受规模拉升影响,2024年1-5月,得益于头部品牌的竞争激烈,运动鞋服单品牌贡献值达24(百万元/个),与去年同期相比大增18(百万元/个)并创下历年来最好水平。

数据来源:中天盈信(CODC)数据库

投放媒体:主投媒体交替频繁

从媒体投放来看,楼宇液晶及电子屏媒体历年来的投放占比都举足轻重。2024年1-5月,运动鞋服品牌在楼宇液晶媒体的投放刊例花费达7.22亿元,占比76%,与去年同期相比大增;电子屏媒体投放以18%占比紧随其后,与去年同期相比份额缩小;单一媒体及地铁媒体份额由去年同期18%、11%双双跌至2%,份额流失严重。其余媒体份额微小,对运动鞋服品类吸引力不大。主投媒体交替频繁,这与头部品牌投放策略变化有关。

数据来源:中天盈信(CODC)数据库

投放市场:向二三级市场转移

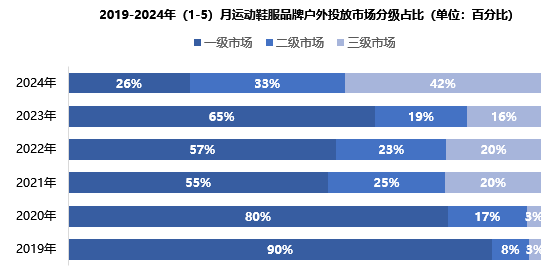

从投放市场分级来看,市场投放方向由一二级市场开始向二三级市场转移。2024年1-5月,运动鞋服品牌户外投放中一级市场占比26%,二级市场占比33%,三级市场占比42%,与疫情前2019年相比,份额分别减少64%,增加25%,增加39%,市场表现各异。一级市场份额呈现波动下滑态势,在意识到二三级市场消费能力日渐增强之后,品牌在下沉市场的争夺开始愈加激烈。

数据来源:中天盈信(CODC)数据库

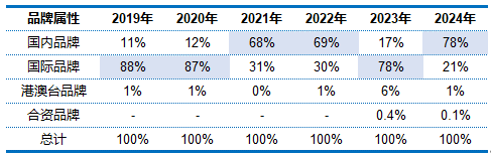

投放属性:国内品牌及国际品牌竞争激烈

从投放属性来看,运动鞋服品类以国内品牌及国际品牌投放为主,两者在户外市场展开激烈角逐,投放首位由国际品牌和国内品牌 “轮值”。2024年1-5月,国内品牌以78%的投放占比成为运动鞋服户外投放主力,这一份额与去年同期相比增加了61%,而国际品牌则由78%跌至21%,份额流失57%。

2019-2024年(1-5)月运动鞋服品牌户外投放品牌属性占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

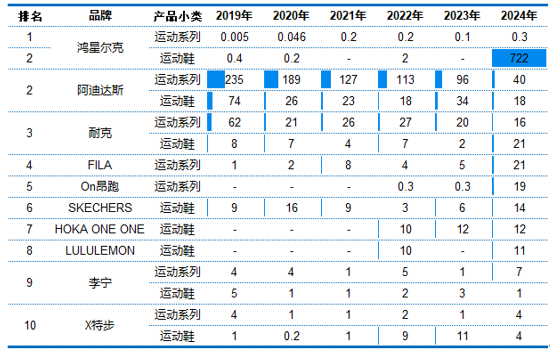

TOP10品牌:运动鞋拉升整体品类提升

TOP10品牌中,“鸿星尔克”以7.22亿元投放刊例花费成为运动鞋服品类投放首位,与去年浅尝辄止的少量投放相比,增长率惊人。TOP10品牌中,除“Lululemon”为新进品牌之外,其余悉数为持续投放品牌,户外广告对于运动鞋服品牌的吸引力高居不下。续投品牌中,除“阿迪达斯”、“X特步”有所下降,HOKA ONE ONE相对持平之外,其余品牌均选择加大投放力度。

从品牌投放产品线来看, “鸿星尔克”以运动鞋品类拉动广告花费的提升,“FILA”、“On昂跑”、“Skechers”、“Lululemon”做单一投放之外,其余品牌在运动系列及运动鞋品类均有涉及。

2019-2024年(1-5)月运动鞋服TOP品牌户外投放刊例花费(单位:百万元)

数据来源:中天盈信(CODC)数据库

不仅是运动鞋服,遮阳帽、运动耳机、眼镜、速干衣、智能手环、跑步手表、水壶……这些都是马拉松参赛者的刚需。随着众多马拉松赛事的密集开跑,预计户外广告市场也将在这些装配产业的带动下迎来更多活力。