2024年11月中旬,多名网友发现市面上多个品牌的卫生巾实际长度低于外包装所标注的长度,引发了广泛的热议。随后,许多博主和媒体进行了实测,证实几乎所有的卫生巾品牌都存在不同程度的‘国标负差’现象。这一事件迅速引起了消费者的强烈不满和社会各界的高度关注。许多网友呼吁卫生巾行业应提高自身的标准,不仅仅满足最低的国家标准,而是真正站在女性的角度,提供更优质、更安全的产品。一时间,卫生巾行业相关话题甚嚣尘上。今天,我们来扒一扒卫生巾行业在户外广告的投放版图,以一窥行业发展。

行业扩张速度惊人

历年来,卫生巾品类户外投放规模呈现波动发展态势。2024年,受“洁婷”、“护舒宝”、“奈丝公主”等头部品牌增投驱动,卫生巾品类户外投放规模扶摇直上,一举从0.29亿元飙升至1.83亿元,与2023年同期减少20%相比,由降转增,同比增长翻5番以上,行业扩张速度惊人。

数据来源:中天盈信(CODC)数据库

投放品牌数量保持稳定 单品牌贡献值变化大

历年来,卫生巾户外投放品牌数量表现较为稳定,基本保持在9-10个水平。2024年1-10月,品牌数量仅为9个。从单品牌贡献值表现来看,2024年1-10月,受“洁婷”、“护舒宝”等大额投放加持,卫生巾品类单品牌贡献值创下新高,以20.3(百万元/个)“吊打”其余年份同期。但从品牌投放表现来看,头部品牌的投放集中度过高,也放大了行业对品牌的依赖程度,从而也加深了行业应对品牌流失的挑战。

数据来源:中天盈信(CODC)数据库

楼宇液晶投放比重一骑绝尘

历年来,卫生巾品类在户外投放媒体类型始终以楼宇液晶、电子屏、地铁为主投媒体。但各媒体的投放份额变化较大。2024年1-10月,卫生巾品类投放媒体中,楼宇液晶成为投放的绝对主力,以89%的媒体投放占比笑傲群雄。其次为电子屏媒体,占比8%,这已是电子屏媒体连续两年保持增长;地铁媒体以3%的份额居于第三位,但其投放占比与往年相比大幅收缩,这主要取决于头部品牌在当年度的投放策略,各媒体对于头部品牌的投放依赖性均十分明显。

数据来源:中天盈信(CODC)数据库

开始从一二级市场向三级市场转移

历年来,卫生巾品类在市场级别投放格局不断变化,不同头部品牌的频繁交替,使得各市场表现出完全不同的投放策略。整体来看,一级市场呈现出波动下降的趋势,二级市场发展较为平稳,而三级市场则呈现出扩苏扩张的态势。2024年1-10月,卫生巾品类投放以三级市场投放为主,占比45%,与2023年同期相比上升13%;其次为二级市场,份额与2023年同期相比下降5%;一级市场的份额已从2023年同期30%跌至22%。作为女性刚需消费品,卫生巾品牌锚定下沉市场的蓝海机会,正在有意识的向三级市场转移。

数据来源:中天盈信(CODC)数据库

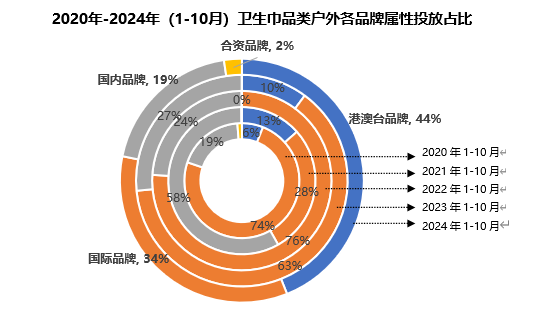

港澳台品牌、国际品牌唱主角

国内品牌发展承压

从品牌属性投放占比来看,卫生巾品类以港澳台品牌、国际品牌、国内品牌投放为主,三者比重随着头部品牌的交替而改变。2024年1-10月,由于“洁婷”投放规模较大,港澳台品牌属性直接从10%拉升至44%。国际品牌中“护舒宝”、“高洁丝”投放虽然较去年均有所增多,但归根结底“洁婷”份额较大,国际品牌占比仍然缩减至34%。在国际知名品牌及港澳台品牌的联合夹击下,国内品牌发展承压,占比份额19%仅高于合资品牌。但与2023年历史同期相比,占比缩减9%。

数据来源:中天盈信(CODC)数据库

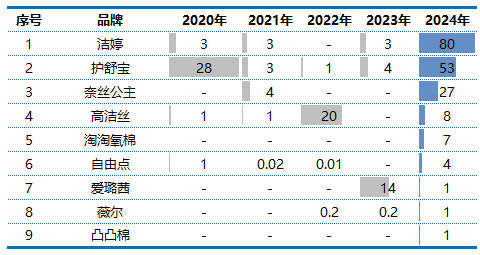

新增投放品牌占5席

2024年1-10月,卫生巾品类合计投放品牌为9个,其中新增投放品牌占5席,其余续投品牌中,仅“爱璐茜”投放力度与去年同期相比有所减少。“洁婷”以8千万投放拿下投放首位。老牌卫生巾用品洁婷产品线多种多样,拥有近百个品种的卫生巾、卫生护垫等女性卫生护理用品,位居行业十强,超强行业地位需要不断在媒体发声以加强品牌声量,这给户外媒体也带来徐徐生机。

2020年-2024年(1-10月)卫生巾品类户外投放TOP9品牌投放刊例花费

(单位:百万元)

数据来源:中天盈信(CODC)数据库

注:以上品牌按照2024年1-10月户外投放品牌排名进行排序

作为产品营销的重要宣传渠道之一,户外媒体的重要程度毋庸置疑。纵观卫生巾品类在户外市场的投放表现,同时随着大众对卫生巾事件的深入挖掘和持续关注,相信会有更多品牌将通过户外媒体发声,以展现自己的品牌力。