化妆品产业,作为一个历史悠久的行业,一直以来却在持续演进与自我革新中不断焕发新机。随着人们生活水平的提高和审美观念的转变,化妆品已成为现代生活中不可或缺的一部分,其市场规模和影响力也在不断扩大。根据中国香妆协会产业研究中心联合相关机构的调研显示,2024年中国化妆品市场交易总额为10738.22亿元,同比增长2.8%。2024年交易额1亿元以上的品牌共819个,其中534个品牌保持正增长,占比超过65%。2024年中国香妆产业共有生产企业4944家,新增591家,关停或注销1318家。2024年新增的备案产品以及过往通过备案且还在有效期内的产品总数达201.2万个,为近5年来最高。与此同时,电商渠道的深度渗透和社交媒体的推广效应,也为化妆品企业带来了新的增长机遇,促使整个行业呈现出蓬勃发展态势。

根据化妆品观察最新发布的《中国美妆十强最新榜》,2024年,十强榜单也有7成企业整体盈利。

在户外市场,化妆品也“来势汹汹”。据CODC数据库显示,2025年1-4月,化妆品行业打败饮料、食品等行业投放大户,稳居户外投放榜首。

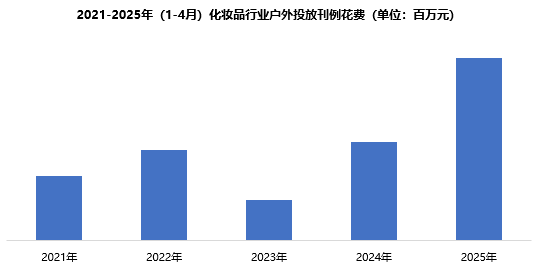

投放规模:波动式增高,增幅逐年加大

历年来,化妆品行业在户外投放呈现波动式增长态势。2024年1-4月,化妆品行业户外投放刊例花费达70.89亿元,同比增长85%,连续两年实现高速增长,同时创下行业同期最好水平。

在"颜值经济"持续升温、悦己消费理念深化的背景下,"情绪消费"正成为美妆赛道的核心增长引擎。

数据来源:中天盈信(CODC)数据库

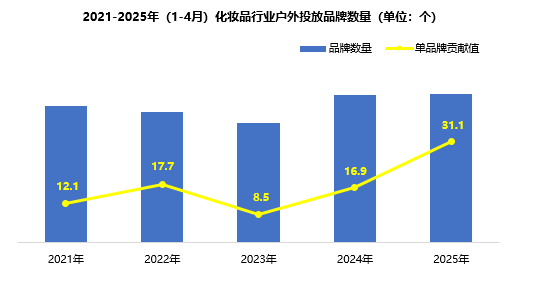

行业活跃度:品牌数量呈现V型复苏,单品牌贡献值达历年最高值

历年来,化妆品行业投放品牌数量呈现“V型”复苏态势。2024年1-4月,化妆品行业投放品牌数量达228个,与去年同期相比稍有增长,但与处于投放低谷期的2023年相比增高明显。2023年,由于后疫情复苏,国内经济虽在复苏,但消费信心恢复缓慢,消费者更倾向于储蓄或购买必需品,对美妆类可选消费的支出趋于谨慎。同年,化妆品投放品牌数量锐减,单品牌贡献值降到最低。随后行业迎来强劲复苏,2024年品牌数量率先反弹,2025年稳定在高位的同时,单品牌贡献值也显著回升并攀升至历年峰值,释放出积极信号。这标志着行业已渡过最艰难的调整期,市场活跃度大幅回暖。

数据来源:中天盈信(CODC)数据库

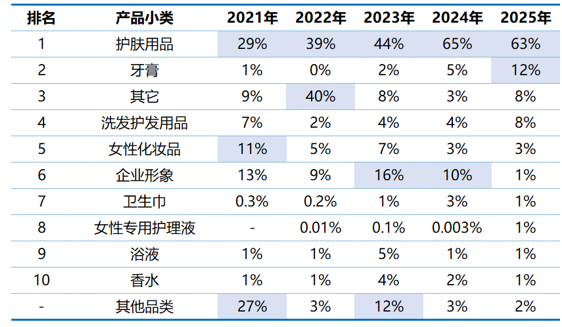

投放品类:护肤用品占据绝对领导地位

历年来,化妆品行业品类投放格局处于波动变化状态,但护肤用品始终占据主导地位。2025年1-4月,护肤用品成为投放榜首,占比从2021年的29% 一路飙升至63%。这一爆发性增长表明护肤品类已成为户外广告投放的绝对重心。牙膏品类从2021年占比仅1%快速攀升至2025年的12%,跃居第二位。洗发护发用品占比从2022年低点(2%)翻倍至2025年8%,显示头部品牌重新重视线下曝光。其余品类中,女性化妆品及企业形象投放占比从10%以上分别跌至3%、1%。

投放格局转变表明,化妆品品牌正在减少品牌形象曝光,进而转向效果导向的细分产品广告,户外广告资源也正在向核心赛道高度集中。

2021-2025年(1-4月)化妆品行业户外投放品类TOP10占比

数据来源:中天盈信(CODC)数据库

以上按照2025年1-4月化妆品各品类投放刊例花费进行排序

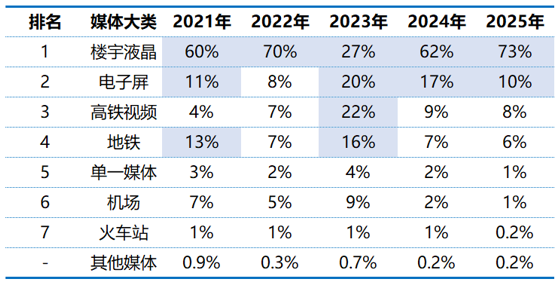

投放媒体:户外视频投放份额与日俱增,传统媒体受冲击

历年来,化妆品行业始终以楼宇液晶、电子屏及高铁视频等户外视频投放为主。2025年1-4月,楼宇液晶成为化妆品行业主投媒体,投放占比超73%,份额与2024年同期相比增长11%,始终是品牌户外曝光的核心选择。2023年,楼宇液晶投放占比创历年新低,这与同年行业整体低迷(品牌数量锐减、单品牌贡献值触底)直接相关,2024年强势复苏,印证其不可替代的流量价值及行业复苏后预算的集中回流。除此以外,电子屏、高铁视频及地铁媒体具备高人流覆盖+相对低成本特性,成为品牌预算收缩期的第二选择,在2023年份额一度跃升至历史最高,2025年在楼宇液晶强势挤压之后,分别缓慢回落至10%、8%及6%。单一媒体、机场、火车站等传统平面媒体作为补充媒体份额也在持续下滑。

整体来看,化妆品行业对楼宇液晶的青睐程度日益增强,其他媒体不可同日而语。楼宇液晶垄断格局强化,其他媒体生存空间持续萎缩,尤其传统媒体受冲击严重,面临较大发展压力。

2021-2025年(1-4月)化妆品行业户外投放各媒体类型占比

数据来源:中天盈信(CODC)数据库

以上按照2025年1-4月媒体投放刊例花费进行排序

其他媒体包含公交车身、(街道)网络媒体、候车亭广告及地铁电子屏

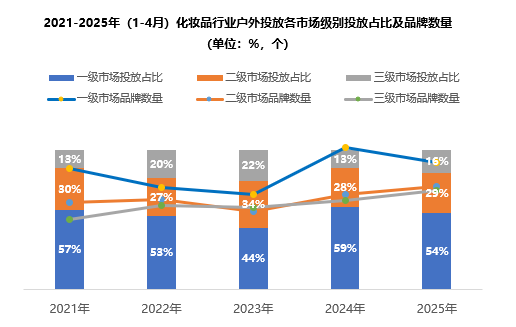

市场情况:投放占比及数量均以一二级市场为主导

化妆品行业在户外市场投放始终以一二级市场为主。2025年1-4月,一二级市场合计占比达83%,与2021年水平相比减少4%,三级市场在2023年投放份额达到22%之后波动式下滑,占比降到16%。化妆品在短暂的下沉布局之后,依然选择经济发达程度更高、投放效率更好、资源更集中、消费者更优质的一二级市场进行深耕。

从品牌数量变化来看,一级市场投放品牌数量最多,达151个,二三级市场投放品牌数量相差无几,二级市场仅比三级市场多出5个。随着三四线市场消费力量的提升,化妆品行业在注重发达市场的同时,仍在此跑马圈地、谨慎布局,三级市场正在蛰伏中等待爆发。

数据来源:中天盈信(CODC)数据库

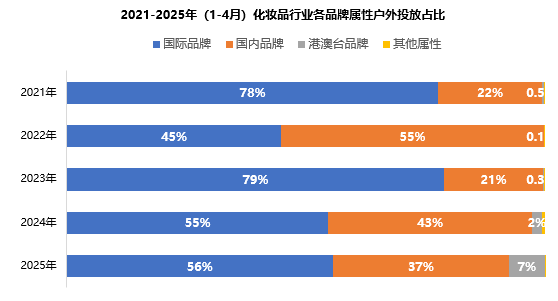

品牌属性:国际品牌占主导,国内品牌奋起直追

近年来,化妆品行业以国际品牌及国内品牌投放为主。2025年1-4月,国际品牌投放占比达56%,国内品牌投放占比达37%,而在2021年同期,两者占比分别为78%、22%。伴随着“国货崛起”的热潮,国产化妆品凭借对本土消费者需求的精准把握、性价比优势以及创新营销策略,正逐步提升市场份额。

数据来源:中天盈信(CODC)数据库

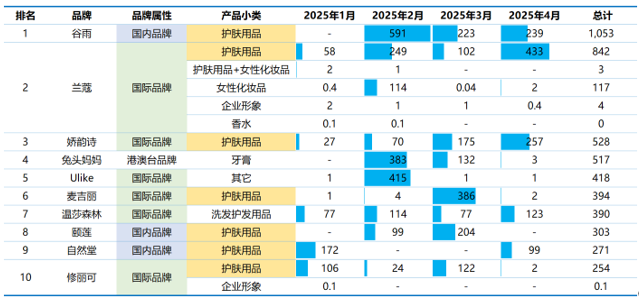

投放TOP10品牌:护肤用品占7席

TOP10品牌中,与护肤用品相关品牌占7席,企业形象占2席,其他品牌分布在女性化妆品、香水、牙膏、洗发护发用品及其他(脱毛仪)品类中。从品牌属性看,TOP10品牌有6成来自国际品牌,3成为国内品牌。其中,国内品牌护肤品“谷雨”以大手笔投放赢得投放首位。

从月度投放趋势来看,头部品牌倾向在2月、3月、4月进行营销推广,这是“节庆消费余温 + 气候护肤需求痛点 + 渠道促销节点”三重叠加效应导致的投放策略。化妆品品牌会不遗余力地在这三个月集中火力,通过广告投放、社交媒体营销、大力度促销等多种手段,最大化地触达消费者、刺激需求、推广新品、提升销售,为全年业绩奠定坚实基础。

2025年(1-4月)化妆品行业投放TOP10品牌月度投放趋势

总的来看,当前化妆品行业正稳健行进在温和复苏与国货品牌强势崛起的双重发展轨道之上,未来行业发展不断向好。与此同时,随着盛夏脚步临近正强力唤醒消费者对肌肤防护的刚性需求,防晒产品作为季节性明星品类即将迎来全年最重要的高光时刻,为进一步点燃消费者的夏日防晒消费热情,预计户外市场也将迎来新的投放热潮。