在当今社会,随着人们健康意识的不断提升,营养保健食品市场呈现出蓬勃发展的态势。从日常的维生素补充剂,到针对特定人群的功能性食品,营养保健食品已经深入到大众生活的方方面面。根据中国产业研究院发布的《2025-2030年中国保健食品行业全景分析与发展战略研究报告》数据指出,2025年中国营养保健食品市场规模预计突破8000亿元,占全球市场份额的22%。较2020年有显著增长,增长倍数达1.8倍,市场潜力巨大。

营养保健食品市场爆火,广告投放花费屡创新高

据CODC数据显示,近几年,营养保健食品行业的户外广告投放花费水平持续高位运行,在2023年达到峰值,投放刊例花费接近50亿元;2024年虽有所下滑,但也保持在40亿元以上的水平; 2025年1-4月,营养保健食品行业投放刊例花费超过20亿元,同比增长一倍之多,较2023年同期也有20%的增长,增长势头强劲,全年预计有望突破50亿元大关。

数据来源:中天盈信(CODC)数据库

品牌数量大幅增加,广告投放活跃度高涨

从营养保健食品行业户外广告投放的品牌数量来看,2020-2024年期间,该行业选择投放户外广告的品牌数量呈现出稳定的逐年递增态势。具体数据显示,2023年投放户外广告的品牌数量达到155个;至2024年,行业投放格局发生显著变化,品牌投放数量出现爆发式增长,仅 2024 年1-4月投放品牌数量就已达134个,全年累计更是攀升至187个,与2023年相比,实现了 21% 的同比增长,营养保健食品行业对户外广告投放的重视程度与日俱增。

进入2025年,行业投放策略出现调整。2025 年1-4月,投放户外广告的品牌数量较2024 年同期减少14个,出现一定程度的回落。然而,在此期间投放刊例花费却呈现出大幅增长趋势,尽管参与投放的品牌数量有所缩减,但单品牌对行业广告投放市场的贡献值大幅提升,行业广告投放活跃度依然维持在较高水平,市场投放热度并未因品牌数量减少而衰减。

数据来源:中天盈信(CODC)数据库

一级市场主导地位弱化,二级市场成增长新引擎

从市场投放情况来看,2025年1-4月营养保健食品行业在不同市场级别的投放表现呈现显著分化态势。其中,一级市场虽仍占据投放主导地位,但其投放份额占比仅为51%,较2024年同期下降10个百分点。尽管出现份额缩减,但一级市场凭借庞大的市场基数与消费潜力,投放花费仍超过行业总投放额的一半,持续发挥市场投放的核心支撑作用。二级市场则展现出强劲的增长动能,投放份额较上年同期提升10个百分点,与一级市场的份额流失形成对应关系。二级市场通过增强广告投放投放力度,有效承接并吸纳了一级市场释放的份额成为行业广告投放新的增长点。三级市场保持相对稳定,投放份额始终维持在15%左右的水平区间,其广告投放力度未随着行业整体变化及时间的变化而产生剧烈波动。

数据来源:中天盈信(CODC)数据库

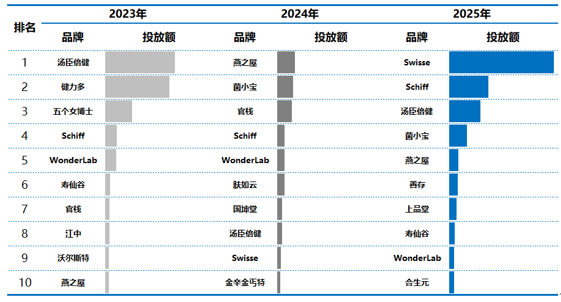

头部品牌格局变化较大,细分赛道品牌决策差异明显

从投放花费TOP10的品牌来看,营养保健食品行业呈现出显著的品牌竞争格局。从投放花费 TOP10 品牌维度观察,澳大利亚知名健康品牌“Swisse”凭借其在市场推广领域的强劲投入,荣登榜首。其核心产品“Swisse K2 柠檬酸钙”在该统计周期内的投放刊例花费高达 7 亿元以上,展现出强大的市场渗透意图。紧随其后的是深耕关节健康领域的“Schiff”,以及作为中国膳食营养补充剂行业头部企业的“汤臣倍健”,二者在市场推广方面亦保持着较高强度的投入。在益生菌细分赛道,“菌小宝”、“WonderLab”和“合生元”等品牌凭借差异化的产品定位和营销策略,成功跻身前十阵营,凸显该品类在市场竞争中的重要地位。在其他细分品类中,专注燕窝产品的“燕之屋”、主营维生素片的“善存”、聚焦人参产品的“上品堂”,以及以破壁灵芝孢子粉为核心产品的“寿仙谷”,分别位列榜单第五至第八位。这些品牌凭借各自在细分领域的专业优势和市场策略,在激烈的市场竞争中占据一席之地。

“Schiff”、“汤臣倍健”、“燕之屋”和“WongweLab”四个品牌呈现出显著的稳定性,连续三年榜上有名。具体来看,“Schiff”持续聚焦核心产品“Schiff Move Free 益节氨糖钙片”,通过不断加大市场投放力度,致力于提升该产品的市场渗透率与品牌认可度;“WongweLab”亦将 “WonderLab益生菌固体饮料” 作为战略主推产品,在市场推广方面持续加码,以强化其在益生菌细分领域的竞争优势。与上述两个品牌不同,“汤臣倍健”和“燕之屋”则展现出更为灵活的市场策略。其中,“汤臣倍健”逐步调整产品宣传重心,从最初主推的 “汤臣倍健Life space益倍适益生菌固体饮料”,转向聚焦“汤臣倍健蛋白粉”产品,以适应市场需求的动态变化;“燕之屋”则在2024年进行了重要的市场拓展尝试,投入超过7千万用于燕窝粥品类的市场开发,旨在通过产品多元化策略进一步扩大市场份额。

2023年-2025年(1-4月)营养保健食品投放刊例花费TOP10品牌对比

数据来源:中天盈信(CODC)数据库

Schiff品牌 Schiff Move Free益节氨糖钙片产品 户外广告

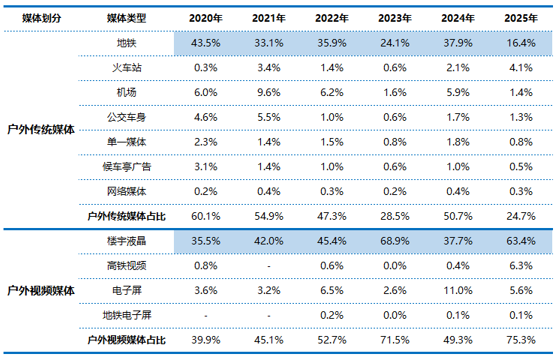

户外视频媒体逐渐占据主流,楼宇液晶媒体表现抢眼

近年来营养保健食品行业的户外广告投放结构发生显著变化,呈现从户外传统媒体向户外视频媒体迁移的态势。根据CODC监测数据显示,2020年户外传统媒体在营养保健食品行业广告投放中仍占据主导地位,以60%的市场份额形成绝对优势。然而,随着数字化媒介技术的快速发展与消费者触媒习惯的转变,户外视频媒体凭借动态展示、精准投放等优势实现市场份额的持续攀升,并于2022年首次反超户外传统媒体。截至2025年1-4月,户外传统媒体在行业投放总刊例花费中的占比已降至25%,相较于2020年出现35个百分点的大幅下滑。

在户外视频媒体细分领域中,楼宇液晶媒体展现出强劲的市场竞争力。2023年及2025年,该媒体形式在营养保健食品行业的广告投放占比均突破60%,成为推动户外视频媒体市场扩张的核心力量。其依托高密度覆盖城市核心商圈与居住社区的渠道优势,结合高频次曝光特性,有效提升品牌触达效果,在所有广告媒体中表现尤为突出。

2020年-2025年(1-4月)营养保健食品投放媒体分布及同期对比

数据来源:中天盈信(CODC)数据库

传统媒体-地铁媒体广告 视频媒体-楼宇液晶媒体广告

据中商情报网数据,中国保健品渗透率较高的年龄段主要在45岁及以上,均在20%以上,24岁及以下年龄段的保健品渗透率为19%,我国保健品市场发展潜力较大。随着健康意识的逐步提升、消费观念的不断革新,以及人口老龄化进程的持续推进,我国保健品市场仍存在广阔的发展空间与巨大的增长潜力。无论是针对中老年群体的健康维护需求,还是挖掘年轻群体的新兴消费市场,未来我国保健品行业均具备可观的发展前景与市场机遇。

展望未来,随着消费者健康意识的进一步增强,营养保健食品的发展将呈现高度个性化、科技驱动与精准化的核心趋势,伴随着依托基因检测、微生物组分析和可穿戴设备数据等因素的科学化和常态化,产品形态更趋功能化与便捷化,保健食品将呈现百花齐放的竞争格局。伴随着市场竞争的加剧,预计营养保健食品户外广告将迎来新的发展机遇与变革。