3.9% 的行业利润率,数十款车型降价 ……5 月开始,一场席卷全汽车行业的 " 价格战 " 爆发,多个主流品牌跟进,涵盖燃油车和新能源车型。

自年初国家发改委和财政部发布了《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,随着一系列政策出台落地,政策组合效应不断释放,进一步释放汽车市场潜力,汽车市场继续呈现稳中向好发展态势,汽车产销继续保持增长。但需要注意的是,我国汽车市场出口增量加速,但内销增量开始放缓。

为了在激烈的市场竞争中获得更多市场份额,以汽车行业为主的交通行业在户外展开激烈角逐。

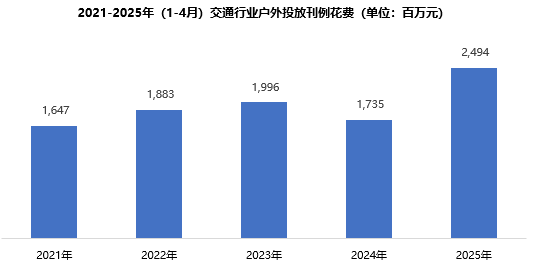

投放规模:达历年最好成绩

历年来,交通行业户外广告投放刊例花费呈现出波动式上升态势。2025年1-4月,交通行业户外投放规模达24.94亿元,与2024年同期相比增长44%,由降转增并成为历年投放最高值。

得益于政策支持、技术进步和消费者消费意识的提升,各大厂商纷纷展开户外广告投放以抢占消费者心智,加速了交通行业在户外广告市场的发展。

数据来源:中天盈信(CODC)数据库

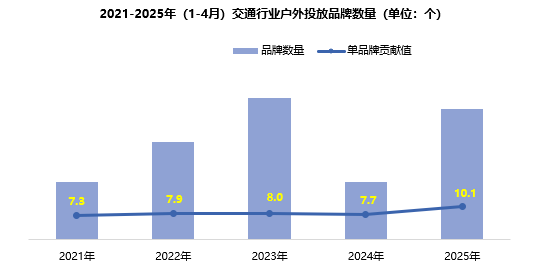

品牌表现:品牌缓慢回暖,单品牌贡献值上升

2024年,我国共计新增4S店3518家,同期退网的4S店达到了4419家。截至2024年底,我国汽车4S店网络规模为32878家,相比上一年减少约2.7%,这也是近四年来首次出现缩量情况,这一现象在户外广告市场被迅速印证。2024年同期,受以4S交易店为首的汽车服务品类出现投放品牌大幅流失现象,交通行业投放品牌数量跌入谷底。2025年,受益于消费者对汽车美容产品的需求增长,以及汽车行业的快速发展,汽车服务品类投放品牌数量回暖,助力交通行业整体实现品牌活跃度增长。2025年1-4月,交通行业投放品牌数量达246个,与2024年同期226个相比,增加20个,涨幅为历年最大。

从单品牌贡献值来看,交通行业呈现出波动时缓慢上升态势。2025年1-4月,受“九号”、“上海通用别克”、“沃尔沃”、“乐道”等品牌大手笔加持影响,交通行业单品牌贡献值创下历年最高。

数据来源:中天盈信(CODC)数据库

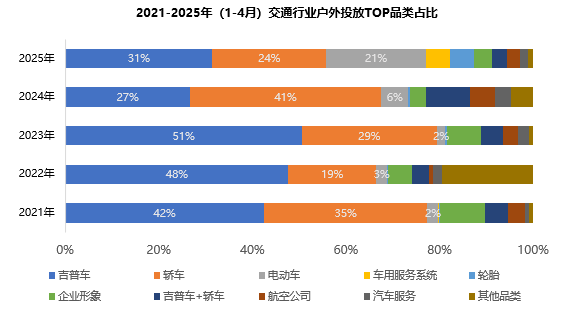

投放品类:吉普车、轿车为主,电动车跃升份额较大

2025年1-4月,交通行业户外广告投放以吉普车、轿车、电动车投放为主。家用汽车以及极大便利出行的电动车仍旧是行业主力。各投放品类中,吉普车、电动车、车用服务系统、轮胎、企业形象份额占比同比有所增长,其余品类则呈现下行态势。从扩张速度来看,电动车增幅最大,从2021年同期的2%大刀阔斧跃升至21%。企业形象,则从10%一路跌至4%。伴随新能源汽车势如破竹的发展态势,行业加速内卷,针对品牌形象的户外广告投放预算开始向细分领域倾斜。

数据来源:中天盈信(CODC)数据库

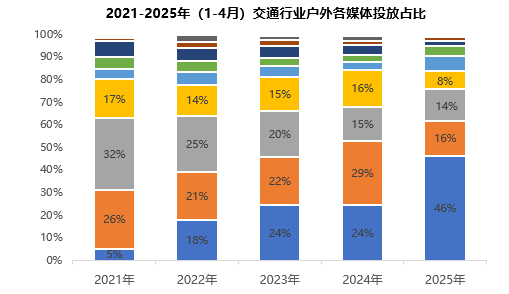

投放媒体:以楼宇液晶、电子屏投放为主

2025年1-4月,交通行业户外广告投放以楼宇液晶、电子屏及机场媒体为主。相较2024年同期,楼宇液晶、高铁视频及火车站媒体份额有所提升;而从五年同期趋势看,楼宇液晶占比增长最为显著,从2021年同期的5%飙升至46%,持续扩张;与此同时,电子屏媒体份额由26%降至16%,机场媒体从32%下滑至14%,地铁媒体占比从17%跌至8%,单一媒体也由7%萎缩至2%,跌幅均较大。

楼宇液晶凭借覆盖人群的强大消费能力,正在逐步蚕食其他户外媒体对于交通行业的吸引力。

数据来源:中天盈信(CODC)数据库

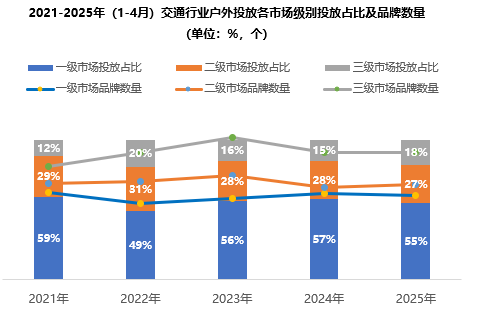

市场级别:以一二线市场投放为主,三级市场波动式增高

历年来,交通行业投放始终以一二级市场投放为主。但下沉市场消费潜力爆发,正成为新增长引擎,三四线城市人口规模庞大,存在巨大增量空间,车企通过渠道下沉抢占空白市场,避免一二线饱和竞争。同时,2025年国家延续新能源汽车下乡政策,结合以旧换新、县域充换电设施补短板等措施,推动车企向低线城市倾斜。2025年1-4月,交通行业在一二级市场户外广告投放合计占比为82%,与2024年同期相比份额下降3%,与2021年同期相比下降6%,反观三级市场占比则呈现出波动式增高的态势。

从品牌数量表现来看,尽管行业品牌数量走势波动不断,但三级市场始终高于一二级市场。

交通行业户外广告投放从一二级市场向三级市场的转变,是多重因素共同驱动的结果,反映了行业对市场潜力的重新定位和战略调整。

数据来源:中天盈信(CODC)数据库

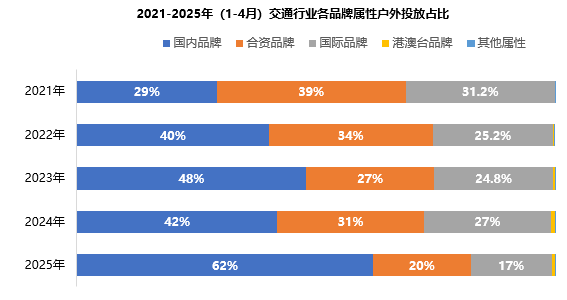

品牌属性:

国产品牌份额逐年上升,其他属性被挤压

2025年1-4月,交通行业户外广告投放以国内品牌、合资品牌投放为主。国内品牌投放占比达62%,与2024年同期相比份额激增20%。相应的,合资品牌占比则从31%跌至20%,国际品牌也有10%的跌幅。

在新能源汽车购置税减免及以旧换新补贴,而国际品牌因供应链本土化不足,难以同等享受政策红利的大背景下,国产品牌疯狂跑马圈地,需通过密集投放巩固市场认知。国产品牌汽车广告投放占比超越国际品牌并持续挤压其份额,是市场格局、营销策略、消费偏好和政策环境等多重因素共同作用的结果。

数据来源:中天盈信(CODC)数据库

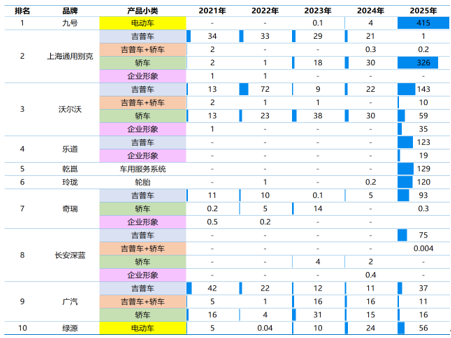

TOP10品牌:80%品牌加大户外投放力度

TOP10品牌中,汽车相关品牌占6席,电动车占2席,其余品牌分布在车用服务系统及轮胎品类中。电动车“九号”凭借大手笔投放夺得交通行业投放首位。从投放趋势来看,“乐道”及“乾崑”为新晋投放品牌,其余品牌均为持续投放品牌,持续投放品牌全部选择加大投放力度,户外媒体对于交通行业头部品牌吸引力可见一斑。

2025年(1-4月)交通行业投放TOP10品牌投放趋势

未来,随着智能驾驶普及和低线市场渗透深化,为应对国产阵营份额的不断提升,国际品牌在电动化、本土化营销和下沉渠道也会持续发力,蓬勃的行业发展前景及残酷的行业内卷预计也将为户外广告市场带来新的活力。