近年来,全球电子商务市场持续高速增长,数字化技术的深度应用、消费者行为的演变以及政策环境的调整,共同推动行业进入新一轮变革期。中国作为电子商务市场的领头羊,其市场规模和增长速度一直备受关注。

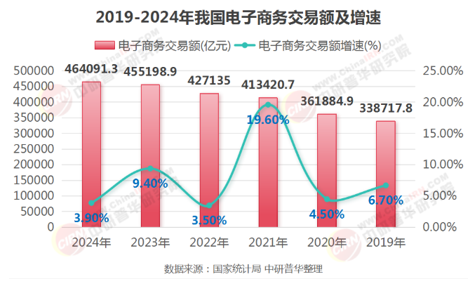

从2019年至2024年的数据来看,中国电子商务交易额呈现出持续上涨的趋势。2019年,电子商务交易额为33.87万亿元,而到了2024年,这一数字已经增长至46.41万亿元。五年间,电子商务交易额增长了近37%,显示出电子商务行业的强大生命力和市场潜力。

根据国家统计局数据,2025年1-5月,社会消费品零售总额同比增长5.0%,其中实物商品网上零售额增长6.3%,占社会消费品零售总额比重24.5%,继续保持领先整体消费市场的复苏态势。合理预测,2025年中国电子商务交易额有望突破50万亿元大关。

一、电子商务类网站投放花费显著增长

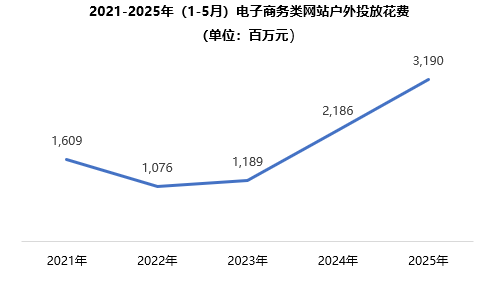

在此背景下,作为电子商务的载体——“天猫网”、“京东商城”等电子商务类网站之间的竞争也愈发激烈,从户外广告的投放方面也可见一般。2021年电子商务类网站在户外广告投放花费16.1亿元,2022-2023年陷入低谷,又在2024年迎来爆发式增长,投放花费21.86亿元,同比上一年增长幅度83.9%,2025年持续攀升至31.9亿元。值得注意的是,2025年投放花费较2021年增长了98.3%,近乎翻倍。

数据来源:中天盈信(CODC)数据库

二、品牌数量减少、单品牌贡献值快速增长

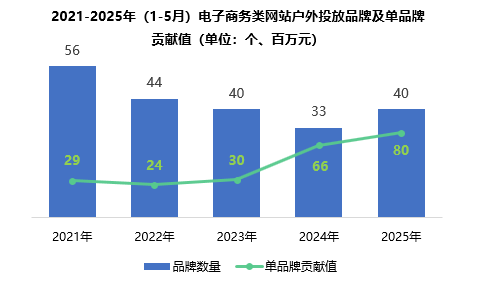

近5年来,电商市场剧烈波动,带动电子商务类网站从规模扩张向质量提升的战略转型,相当一部分品牌退出户外投放。品牌数量由2021年的56个持续下跌至2024年的33个,直至2025年回升至40个。与此同时,单品牌贡献值呈现波动上升趋势,从2021年的2.9千万元增长至2025年的8千万元,尤其在2024年和2025年连续两年大幅增长。

数据来源:中天盈信(CODC)数据库

总体来看,电子商务类网站的户外广告投放呈现"量降质升"的态势,清晰反映了行业集中度快速提升、竞争格局优化的过程。2024年成为关键转折点,品牌数量降至谷底,单品牌贡献值倍增,标志着行业从规模扩张阶段正式转入效益提升阶段。而2025年呈现的值"双回升"现象(品牌数量增长21%、单品牌贡献值增长21%)则预示行业可能进入"精耕细作"的新阶段,在维持较高投放总额的同时,市场生态重新趋于多元化,其中头部平台通过多元化战略实现质量型增长,适度细分化的新平台(艺直购、中国铁路95306等)加入为行业注入了新的活力。而户外广告作为品牌塑造的重要渠道,其战略价值将进一步凸显。

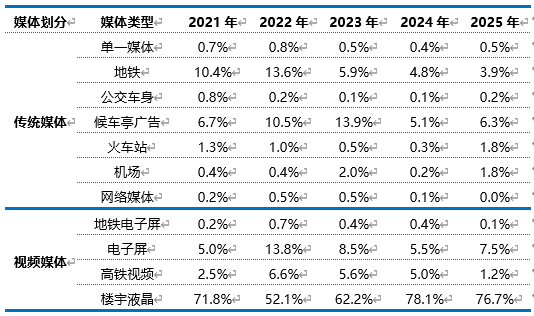

三、媒体策略略有浮动,楼宇液晶始终为王

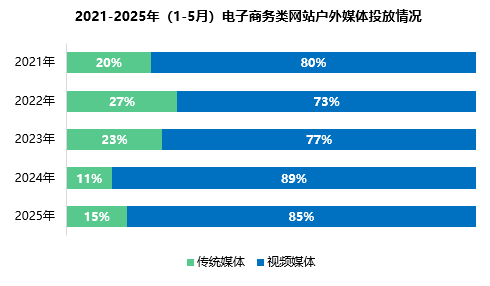

电子商务类网站在户外广告投放方式始终以视频媒体为主,尤其近两年,占比高达89%和85%。其中又以楼宇液晶为核心,经统计,近5年楼宇液晶投放在整个户外广告投放中占比达71%。充分体现了其作为城市主流人群每日必经场景的独特价值——通过写字楼、住宅区的强曝光,实现对目标用户的反复触达,这种"生活轨迹包围式"的投放策略,与电商平台提升品牌粘性的需求高度契合。

传统媒体在2024年市场份额大幅下降,2025年出现了回暖现象。值得注意的是,地铁自2022年之后持续下降,这可能是源于对触达效果的考量,电子商务网站类投放往往具有很强的时效性,如在“618“、”双11“等营销节点前活跃度高涨,但面向的人群——乘客注意力往往被手机严重分散,实际触达效果大打折扣,因此电商平台将目光转向其他投放方式。

数据来源:中天盈信(CODC)数据库

数据来源:中天盈信(CODC)数据库

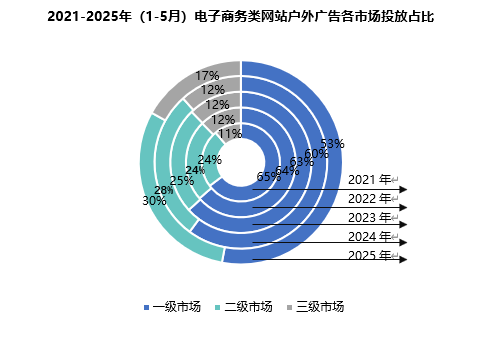

四、市场层级重构,呈现“下沉化”投放趋势

数据来源:中天盈信(CODC)数据库

电商平台户外广告投放呈现"下沉化"趋势,数据显示,虽然一级市场仍为主要投放阵地,但市场份额已从2021年的65%持续下降至2025年的53%,与之相对,二、三级市场的合计份额则从2021年的35%提升至2025年的47%。这一结构性变化反映电商平台的战略正在向多元化方向发展。究其原因,一方面,一级市场用户增长已接近天花板,市场趋于饱和,促使平台将目光转向更具增长潜力的二、三线市场;另一方面,物流体系的完善、配送时效的提升以及移动支付普及率的提高,为电商平台的拓展创造了有利条件。

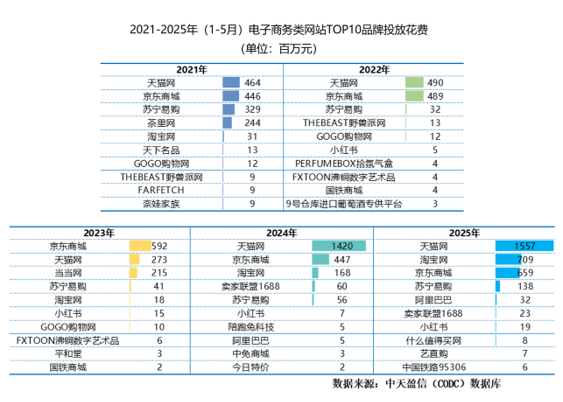

五、头部效应持续强化,天猫京东稳居前列

从近5年的TOP10品牌投放情况来看,天猫网和京东商城稳居第一梯队,其中天猫投放额从4.6亿元飙升至15.6亿元,京东商城则保持4-7亿元稳定投入,显示出头部平台通过持续高投入构筑品牌护城河的决心。新兴平台(小红书等)以及垂直细分平台(THEBEAST野兽派网等)也一直保持活力,形成"头部主导+细分突围"的市场格局,预计未来头部平台将继续通过规模优势维持领先地位,而垂直细分平台则依靠精准定位获取增量空间

六、2025年度“史上最长”618落下帷幕,天猫占据榜首

根据星图数据监测显示,2025年618大促期间,综合电商(含天猫、京东、拼多多、抖音、快手等平台 )累积销售额为8556亿元,同比增长15.2%。天猫占据榜首位置,453个品牌破亿元,同比增长24%;京东紧随其后,零售线上业务、线下业态及京东外卖整体订单量超22亿单。

随着流量竞争进入白热化阶段,电商平台竞争由“价格“逐步转向”价值“,这一转变促使营销策略上更加注重线上线下协同发展,而户外广告凭借其独特的传播优势,成为电商平台的”价值升级战“的重要媒介选择。