根据世界方便面协会的统计,2024年中国方便面市场的销售额下降2.4%,虽然有千亿市场规模,但这已经是连续第四年负增长;而高端方便面产品(单价≥8元)的销售额增速高达20%,市场规模快速突破50亿,这一增长背后,是城市化进程的加快、生活节奏的提速,以及年轻消费群体对方便快捷食品的青睐。

方便面行业市场规模稳步提升

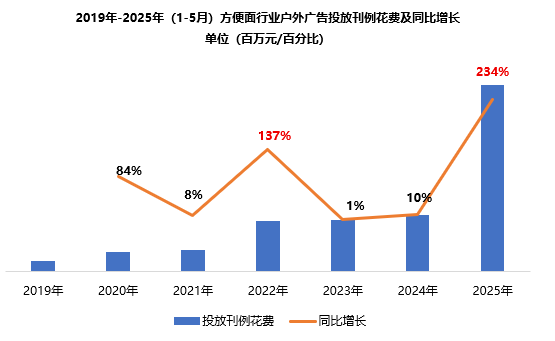

中国方便面行业经过多年发展,已进入成熟期。中研网数据显示,2024年我国方便面行业市场规模约为850亿元,预计2025年将突破900亿元,年复合增长率稳定在3%-5%之间。行业增长驱动因素包括消费场景多元化(如家庭储备、户外应急)、产品创新(健康化、高端化)以及渠道下沉至三四线城市。伴随着方便面行业的蓬勃发展,行业的户外广告宣传花费也水涨船高,据CODC数据显示,近数年1-5月,方便面行业户外广告投放花费呈逐年增长态势,其中,2019-2021年1-5月始终保持稳健增长,2022年1-5月增幅扩大,首次突破2亿元;在随后3年持续平稳增长的基础上,2025年1-5月投放刊例花费大幅增长至8亿元,且全年投放总额预计将突破15亿元。

数据来源:中天盈信(CODC)数据库

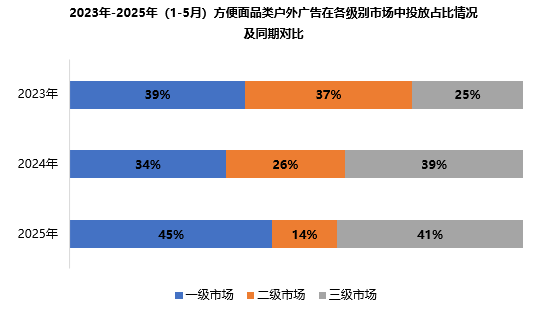

一、三级市场户外广告发展迅猛

从近三年的市场投放情况来看,2025年1-5月,一级市场和三级市场的投放份额占比合计高达86%,可以说,方便面行业的投放重心在于一、三级市场,而二级市场的投放占比仅有14%,近三年每年的占比下滑超过10个百分点。一线市场包含的北上广深四城虽然广告宣传成本高,但人口密度大、消费基数高,品牌通过集中投放可快速提升全国影响力,而且一线市场的消费场景多元化,例如加班夜宵、短途旅行、露营等,品牌可以通过精准广告投放覆盖细分场景,一线市场的投放占比也从2023年的39%提升到45%;三线市场则凭借低广告成本实现高覆盖率,并且,三线市场外卖覆盖率较一二线市场偏低,消费者仍依赖方便面解决临时用餐需求,广告投放带来的效益更高,三级市场2025年的广告投放占比也较2023年同期增加了16个百分点;而二线城市则由于当地的消费者既有对品质的追求,又不愿支付过高溢价,同时面临外卖、速冻食品等多元替代品的竞争,导致企业难以精准定位广告策略。二线城市的地方媒体受众分散,且年轻群体更倾向于通过短视频平台获取信息,传统广告渠道的触达效果有限。

数据来源:中天盈信(CODC)数据库

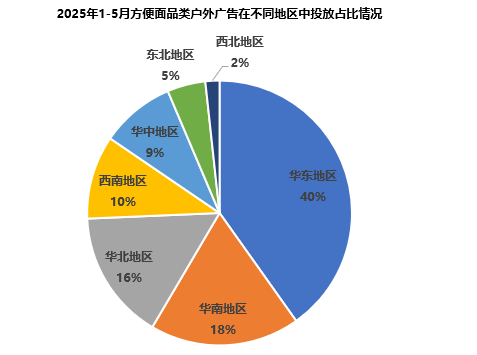

华东华南地区成为方便面行业广告宣传的主要阵地

从方便面行业 2025 年1-5月各地区投放分布来看,投放刊例花费排名前三的依次为华东、华南和华北地区,三大地区占行业总投放费用的75%左右。

华东、华南、华北地区作为中国经济活跃度较高的区域,2024 其GDP合计占全国GDP总量的77.5%。这些地区人均可支配收入处于较高水平,消费升级趋势显著,为方便面产品的高端化发展提供了坚实的市场基础。同时,三大地区人口密度较高,使得广告触达成本较低且触达效率较高,逐渐成为方便面头部品牌的核心竞争区域,康师傅、统一等头部企业均通过密集的广告投放以维持市场份额。相较之下,东北及西北地区由于市场规模有限、消费习惯具有特殊性、物流成本偏高,且广告投入的收益相对较低,行业在该区域的投放积极性相对较低。

数据来源:中天盈信(CODC)数据库

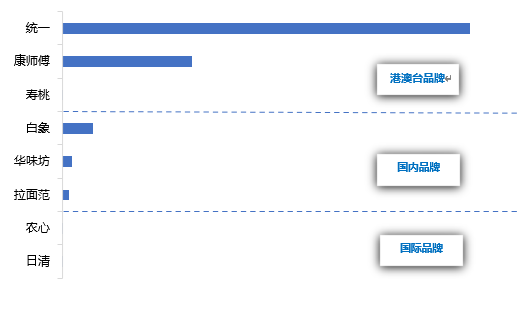

港澳台品牌占据广告宣传市场

从2025年1-5月方便面投放的品牌来看,属于港澳台品牌的“统一”和“康师傅”的投放刊例花费遥遥领先其他品牌,“寿桃”也在努力推动自家的香港车仔面产品打入内地战场。作为方便面行业的双寡头“康师傅”与“统一”,两个品牌的广告宣传策略呈现显著差异,“康师傅”依托红烧牛肉面的“国民记忆”加上2025年推出的“航天品质”概念,构筑“经典传承 + 科技赋能”的双重信任;“统一”则聚焦细分赛道,旗下的汤达人系列通过“好面汤决定”的广告标语,将日式高汤工艺塑造为品质符号。

国内品牌则是由“白象”和“华味坊”扛起大旗,白象以“国货担当”为核心,通过“拒绝日资”、“残障员工占比三分之一”等社会责任标签强化情感认同,同时宣传强调健康升级,如“汤好喝”系列主打“只用高汤包”的工艺革新,并且通过“超香香香香香香菜面”等网红产品吸引年轻群体,形成“传统品牌年轻化”的形象;华味坊品牌定位“中华名小吃工业化创领者”,以 “0 油炸蒸煮健康面”为技术壁垒,主打酸汤面这一地域特色品类,并优选来自华北平原、黄河古道的硬质小麦、地道山西老陈醋和芝麻之乡驻马店的头道小磨芝麻香油等细节建立品牌形象;“拉面范”作为今麦郎旗下高端线,致力于通过颠覆性的技术创新,打造一款“孩子吃,妈妈放心”的0油炸健康面,并通过钢琴家吉娜・爱丽丝、演员张凌赫等代言人塑造高端形象。

国际品牌中,“日清”和“农心”则采取较为佛系的宣传策略,但不可否认的是其产品日清合味道和辛拉面早已深入人心。

2025年1-5方便面品牌投放刊例花费对比

数据来源:中天盈信(CODC)数据库

“统一”方便面产品广告

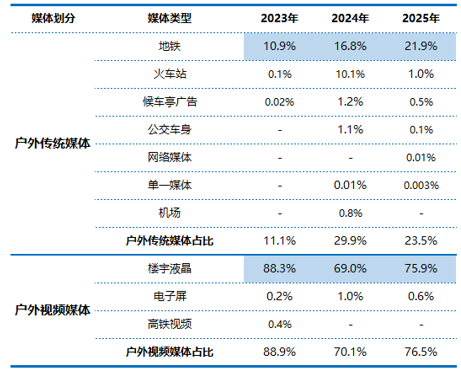

楼宇液晶和地铁媒体占据主流

从品牌的投放策略来看,2023年至2025 年(1-5 月),方便面品牌的户外广告投放策略整体变动幅度较小。其中,户外视频媒体始终占据绝对核心地位,近三年的投放占比均维持在 70% 以上。在户外传统媒体领域,地铁媒体为品牌首要选择。近三年,在户外传统媒体整体式微的背景下,地铁媒体的投放占比持续攀升,在户外传统媒体投放总额中占比极高。户外视频媒体的投放情况与之相似,品牌的投放预算几乎全部集中于楼宇液晶媒体,仅偶尔有针对电子屏媒体的投放。

地铁日均客流量庞大,乘客以上班族、学生为主,与方便面主力消费人群高度重合,在早晚高峰的封闭空间中,乘客注意力极易被广告吸引。例如统一老坛酸菜牛肉面通过承包10城地铁站,联名原创国漫跨界营销,成功为统一老坛圈住了一大波年轻消费群体;楼宇液晶媒体则覆盖全国超4亿城市白领,并集中在写字楼电梯间,广告时段与上班族早餐、午餐、加班等高频消费场景高度同步。例如康师傅在世界杯期间通过楼宇广告反复灌输“看球夜 + 康师傅”的场景,精准推送至球迷聚集的写字楼,广告转化率大幅提升。

2023年-2025年(1-5月)茶饮料品类投放媒体分布及同期对比

数据来源:中天盈信(CODC)数据库

“康师傅”方便面产品 楼宇液晶媒体广告

2025年中国方便面行业将呈现“量稳质升”格局,市场规模预计达920亿元,高端化、健康化、绿色化成为核心趋势。企业需通过技术升级、渠道创新和全球化布局应对竞争,同时也要关注政策合规与成本管控。未来的方便面广告也将不再是单向的信息灌输,而是通过技术赋能将泡面从“应急食品”升级为文化符号、社交货币和情绪载体。