疫情之后,以螺蛳粉、酸辣粉为代表的方便食品也开始在国内食品行业崭露头角。在“民以食为天”的中国消费背景下,消费者不再仅仅满足于“吃饱”,而是追求“吃好”和“吃得健康”。 例如,康师傅推出0油炸的“特别特”鲜泡面,午餐肉企业研发低钠低盐、高蛋白低脂的产品,八宝粥罐头也推出低糖版、无麸质版等…...高端化、健康化成为行业重要趋势。

对于消费者而言,关注品牌和口碑,大品牌、信誉好的产品成为他们的优先之选。于是,方便食品这个充满活力和变化的行业,近几年在户外也显得异常活跃。

投放规模:波动式增长

历年来,方便食品户外投放刊例花费呈现波动式增长态势。2025年上半年,方便食品品类户外投放刊例花费达4.39亿元,与2024年同期相比,由降转增,并且涨幅较大。但与2023年同期相比,仍有较大差距。2023年,疫情后消费反弹,品牌集中抢占线下流量。以“空刻”(空刻意面)、“金燕耳”(高端银耳)为代表的新消费品牌,通过饱和式的营销投放,在短时间内迅速建立品牌知名度和品类认知,从而从传统巨头手中抢夺市场。两者大手笔投放带领行业攀至顶峰。在经历短暂而密集的“轰炸”之后,行业户外投放规模骤降,在经过一年的战略调整和反思后,方便食品重新肯定了线下户外广告的价值,但这次的投入更加理性和精准。

2021年-2025年(1-6月)方便食品品类投放刊例花费及同比增速(单位:百万元)

数据来源:中天盈信(CODC)数据库

市场发展逐渐回归理性

历年来,方便食品类户外投放品牌数量相对稳定。2025年上半年,方便食品品类户外投放品牌数量达39个,与2024年同期相比增加4个,为历年最好水平。方便食品已从 “传统泡面 / 罐头” 的单一赛道,分化为 “健康代餐、地域风味、功能型速食” 等多元细分品类,每个赛道都涌现出需要通过户外广告建立认知的新品牌。

从单品牌贡献值变化来看,2023年受“空刻”、“金燕耳”带动,单品牌贡献值达峰值,此后两品牌缩小投放规模,单品牌贡献值开始大幅回落,说明市场回归理性。

总的来看,“品牌数增 + 单品牌贡献值降” 的反向变化,并非行业衰退,是从 “粗放式抢流量” 到 “精细化做分化” 的成熟标志。

2021年-2025年(1-6月)方便食品品类投放品牌数量及单品牌贡献值(单位:个、百万元/个)

数据来源:中天盈信(CODC)数据库

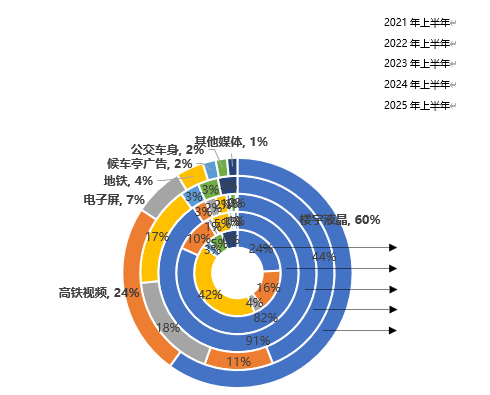

媒体策略愈加多元,始终最爱楼宇液晶

从媒体投放占比来看,历年来,方便食品品类户外投放始终以楼宇液晶为主投媒体。2025年上半年,楼宇液晶投放占比达60%,与2021年占比24%相比,份额提升36%,但与2023年相比下滑31%。高铁视频以24%的投放占比居于第二位,与2024年同期相比增长13%,电子屏以7%投放占比居于第三位,与2024年同期相比下滑11%,地铁与2024年同期相比下滑15%,占比仅4%。

媒体策略持续调整变化,说明品牌在保持楼宇液晶为核心的基础上,开始将部分预算分流到其他能带来增量或具有特定场景价值的渠道,以实现更优化的媒体组合效果。方便食品品牌的媒体策略开始变得更加精明和多元化。

2021年-2025年(1-6月)方便食品品类各媒体投放占比(单位:%)

数据来源:中天盈信(CODC)数据库

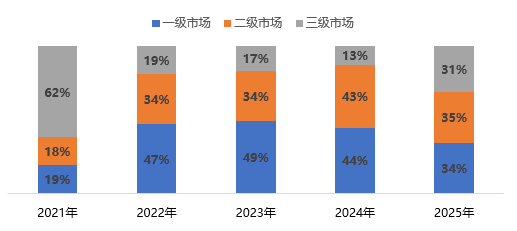

各市场级别投放“三分天下”

从市场级别变化来看,历年来各市场级别投放占比变化较大。2025年上半年,2025年,一级市场占34%,二级市场占35%,三级市场占31%。2021年,三级市场投放占比占据绝对主导,一级、二级市场的占比被压缩到很低的位置。这是由于疫情初期渠道下沉,在这一时期,品牌们普遍相信增量空间在于广阔的下沉市场。随着疫情阴霾消散,在经过数年的调整之后,方便食品还是保留了一、二级市场的核心地位,因为这里是消费升级和品牌溢价的主战场。直至目前,各市场级别投放“三分天下”,形成了一个非常健康的“三足鼎立”格局,这也是行业健康发展的标志。

2021年-2025年(1-6月)方便食品品类各市场分级投放占比(单位:%)

数据来源:中天盈信(CODC)数据库

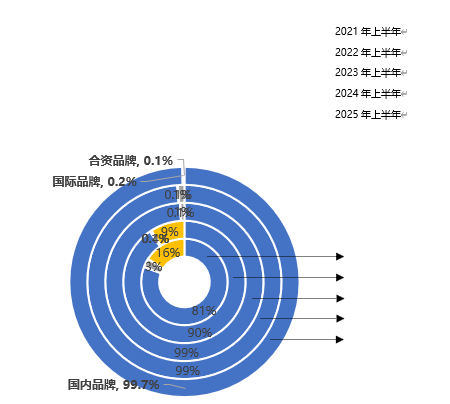

国内品牌占据绝对投放地位

从品牌属性占比变化看,国内品牌已占据方便食品绝对投放主位。2025年上半年,国内品牌投放占比已达99.7%,这一数字比2021年同期增长了17%个百分点,相应的,彼时占比16%的港澳台品牌投放已从投放榜单彻底消失,只剩寥寥国际品牌及合资品牌在苦苦支撑,户外广告已成为方便食品在国内的生存缩影。

随着“中国味道”在全球范围内大热,螺蛳粉、酸辣粉等已成功走向海外,而国际品牌、港澳台品牌等面临巨大发展压力,想要夺得更多国人青睐,就需要加深本土化创新,推出更符合中国人口味的产品。届时,作为重要品牌宣贯手段之一,户外广告的重要性也将愈加凸显。

2021年-2025年(1-6月)方便食品品类各品牌属性投放占比(单位:%)

数据来源:中天盈信(CODC)数据库

行业发展向头部“爆发式”集中

从投放TOP15产品来看,2025年上半年方便食品广告投放呈现“品类多元化、渠道细分化和头部集中化”特点。头部产品广告投放较前几年有明显增长,多数产品在2025年首次进入投放榜单或大幅增加预算,反映出行业竞争加剧和市场推广力度提升。尤其是螺蛳粉、八宝粥、罐头类及即食粉面产品成为投放重点。TOP15产品中,新增投放产品占12席。其中“好欢螺蛳奶粉”投放规模位居2025年上半年榜首,且其多电商联合和天猫网投放版本广告也进入TOP15,说明该品牌采用多渠道联合投放策略,集中资源抢占市场。除“林家铺子罐头系列”、“鸿光浪花豆腐”、“泰奇八宝粥”采取连续投放策略之外,其余品牌均在2025年加大投放力度,品牌方调整策略聚焦短期爆发式推广,这也正说明了户外广告的战略地位不可动摇。

2021年-2025年(1-6月)方便食品品类投放TOP15产品投放刊例变化(单位:百万元)

数据来源:中天盈信(CODC)数据库

以上品牌按照2025年上半年产品投放刊例花费进行排序

综上,2025 年上半年的户外数据,本质是方便食品行业 “成熟化” 的缩影:投放规模说明行业发展向好,品牌数量增长证明市场仍有新机会(细分品类、场景化需求),单品牌贡献值回落证明行业告别 “野蛮生长” ,投放媒体比重彰显品牌策略,头部品牌投放趋势可辩证行业品类多元和爆发增长点……

未来,户外广告将不再是 “新品牌破圈的唯一选择”,而是 “全品类品牌精细化触达、绑定场景的常规工具”—— 谁能把户外投放与 “细分人群需求、消费场景” 更深度结合,谁就能在多元竞争中占据优势。

而这些数据带来的思考,对其他行业的发展而言,也提供了重要参考价值。