企业形象广告是以树立品牌形象、提升市场占有率为核心目标的营销方法,不以产品卖点为核心,而是传递品牌理念、价值观、自身特征等。通过对品牌形象的塑造,使潜在客户对品牌产生印象,衍生信任感,甚至转变为忠诚客户。

还记得童年时在CCTV看过的“音乐MV”吗?

“——五粮春光灿烂,香醉人间三千年”

(图片来源:网络)

这或许是大家最早接触的企业形象广告之一,没有对产品全方位的展示,只有一对男女的爱情故事贯穿衬托五粮春的产地。让不少人盛赞是中国拍的最美的广告,多年后仍未忘怀,大大提高了五粮液集团的认知度和记忆度。

这就是企业形象广告的力量。它不追求即刻的转化,而是留下长久的烙印。

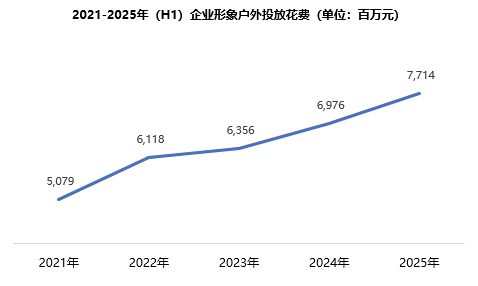

一、企业形象投放花费持续增长

2021-2025年上半年,尽管市场波动,但品牌在形象建设上的投入显示出强劲的增长韧性。投放花费从2021年上半年的50.79亿元一路攀升至2025年上半年的77.14亿元,增长率达52%,连续四年保持增长。这表明,越多越多的品牌认识到,在产品同质化加剧的背景下,竞争已从功能层面跃升至用户心智层面,众多不确定性中,企业形象建设是最确定的护城河。

数据来源:中天盈信(CODC)数据库

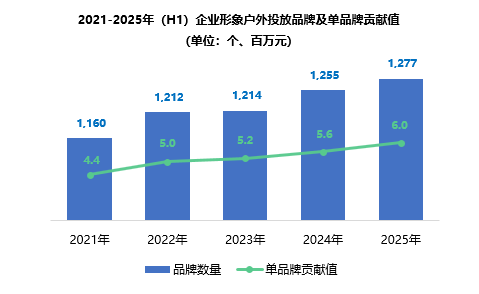

二、品牌数量与单品牌贡献值双提升

2021-2025年上半年,企业形象户外广告投放数据呈现"量价齐升"的显著特征。投放品牌数量从1160家增长至1277家,增幅10.1%;单品牌贡献值由440万元提升至600万元,增幅36.4%。投放品牌数量的持续增加表明形象广告从巨头的“特权”正逐渐成为成熟品牌的“标配”,竞争门槛悄然抬高。从增长率差异来看,单品牌贡献值增速是品牌数量增速的3.6倍,说明头部品牌正在通过加大投放力度来建立竞争壁垒。

数据来源:中天盈信(CODC)数据库

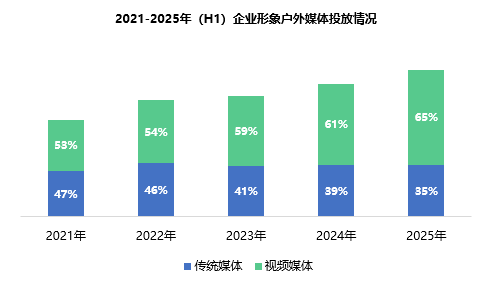

三、视频媒体扩容,传统媒体维稳

2021-2025年上半年,企业形象广告投放渠道发生结构性调整。传统媒体投放规模五年间始终维持在24-28亿元左右,相对稳定,但市场份额却从47%下降至35%;视频媒体投放规模五年间持续增长,市场份额相应从53%提升至65%。市场格局的转变并非由于传统媒体萎缩,而是视频媒体的快速增长稀释了其相对份额。这表明市场正在通过视频媒体的扩张实现增量发展,同时对传统媒体保持既定投入规模,最终形成“视频扩张、传统维稳”的格局。

数据来源:中天盈信(CODC)数据库

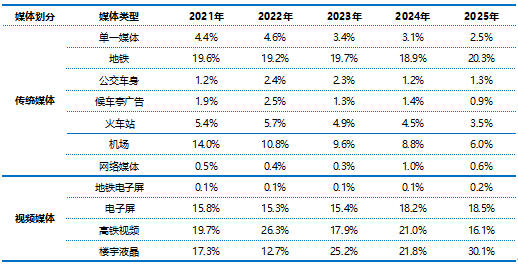

企业形象户外广告投放呈现出明显的渠道偏好变迁。传统媒体中,机场占比从14.0%下滑至6.0%,火车站从5.4%降至3.5%,呈现明显萎缩;而地铁媒体保持稳定,占比始终维持在18%-21%之间,成为传统渠道中最稳定的支柱板块。而在视频媒体方面,楼宇液晶增长迅猛,从17.3%大幅提升至30.1%,成为最大投放渠道;电子屏也稳步提升至18.5%;高铁视频尽管略有波动,但依然占据重要市场地位。

2021-2025年(H1)企业形象户外媒体投放情况

数据来源:中天盈信(CODC)数据库

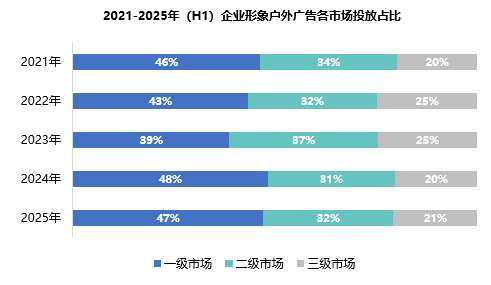

四、市场格局稳中有变

2021-2025年上半年,各级市场占比保持相对稳定的梯次分布格局,呈现出一级市场>二级市场>三级市场的基本排序,这一顺序五年间从未改变。然而,各层级市场却表现出不同的波动特征,其中一级市场最为明显,波动幅度达9个百分点,特别是在2023年出现明显回落至39%,又在2024年强势反弹至48%,反映出品牌方对顶级市场的策略调整最为频繁。未来,随着各品牌持续加强企业形象建设,市场占比格局可能迎来更大变革,一方面,品牌可能会进一步加大在一级市场的投入密度,通过高质量曝光提升品牌溢价能力;另一方面,随着数字化技术的普及,品牌对三级市场的投放效率将不断提升,有望带动三级市场的占比。

数据来源:中天盈信(CODC)数据库

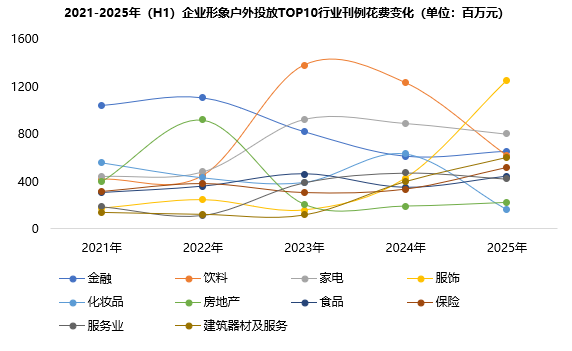

五、TOP10行业及其代表品牌

1.TOP10行业

2021-2025年上半年,金融、饮料、家电、服饰、化妆品等十大行业领跑企业形象广告投入。行业投放格局在此期间呈现剧烈波动,2021-2022年上半年,金融行业位居榜首,随后或受宏观经济影响投入逐年下滑;2023年上半年,饮料行业表现突出,跃升为当年TOP1行业,并在2024年上半年继续保持领先地位,显示出饮料品牌通过形象广告实现价值升级的战略转型;2025年上半年,服饰行业异军突起跃居首位,表明服装品牌正通过户外广告提升品牌调性。

值得注意的是,家电行业作为消费升级的代表,投近年来投放费用增长显著,已连续三年稳居第二。而化妆品行业投入大幅缩减,从2021年上半年的第二位跌至2025年的第十位,创下历史新低,显示出该行业在企业形象投放策略上的重大调整。

数据来源:中天盈信(CODC)数据库

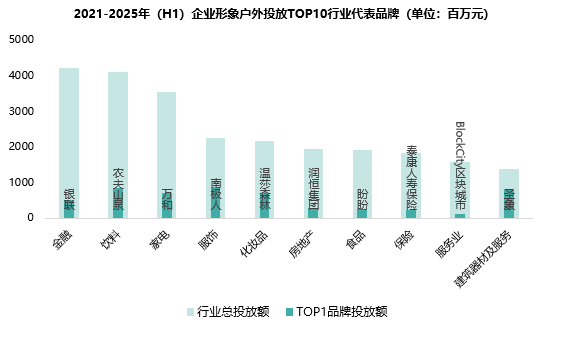

2.TOP10行业代表品牌

各行业头部品牌在企业形象广告投放集中度呈现显著差异。建筑器材及服务行业集中度最高,“圣象”以过半的占比占据绝对主导地位。服饰和化妆品行业紧随其后,“南极人”和“温莎森林”占据三分之一以上的市场份额。其他行业占比头部品牌占比均在20%以下,显示出相对均衡的竞争格局。

值得一提的是,金融行业五年总投放额位居第一,但头部品牌“银联”仅12%的占比,显示出该行业品牌格局相对分散,多家机构均重视形象建设。服务业的“BlockCity区块城市”以8%的占比成为集中度最低的行业头部品牌。

数据来源:中天盈信(CODC)数据库

六、结语

在注意力成为稀缺资源的时代,户外广告以其不可替代的强制触达和场景力量,持续塑造着品牌的公共形象。那些能够将品牌精神融入城市脉络、用创意点亮公共空间的品牌,必将在消费者心中留下深刻的印记。品牌与城市的这场对话,从未止息,也永不停歇。