伴随着越来越激烈的市场竞争,一、二线城市市场经过多年深耕,竞争日趋白热化,流量成本高企,用户增长几乎见顶。随着城镇化推进、互联网渗透率提高及物流等基础设施显著改善,存量时代,品牌向三、四线及更低线城市市场下沉已成为近年来众多企业的重要战略选择。在户外广告市场中,三级市场的比重也在日趋增强。

三级市场重要性持续增强

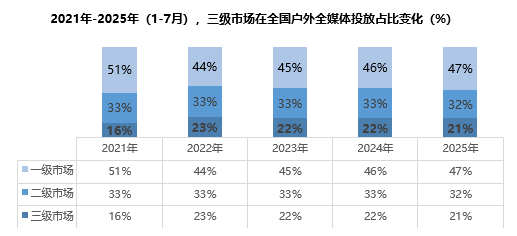

历年来,三级市场在全国户外全媒体投放中的占比保持平稳发展态势。2025年1-7月,三级市场投放占比达到21%,较2021年同期提升5个百分点。与此同时,一级和二级市场占比分别为47%和32%,较2021年同期分别下降4%和1%。尽管一二级市场仍占据主导地位,但三级市场在户外全媒体中的重要性正持续增强。

数据来源:中天盈信(CODC)数据库

连续四年实现同比增长,但增速放缓

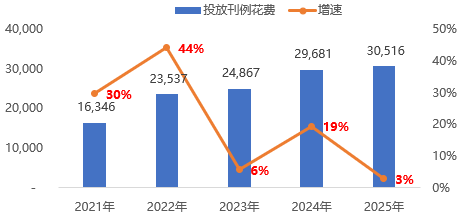

近年来,三级市场投放刊例花费呈现逐年增长的发展态势。2025年1-7月,三级市场投放刊例花费达30.52亿元,与2024年同期相比增长3%,已连续四年实现增长,但与2021-2022年间动辄增长30%以上相比,增速明显放缓。传统粗放式投放模式正在经历调整,三级市场投放正从“增量扩张”逐步转向“存量优化”, 行业发展进入新一轮平台期。

2021年-2025年(1-7月)三级市场投放刊例花费及同比增速(单位:百万元)

数据来源:中天盈信(CODC)数据库

市场扩容,进入平稳发展期

近年来,三级市场在品牌投放方面持续扩张,投放品牌数量与投放规模走向一致,均保持增长态势。2025年1-7月,投放品牌数达到8,505个,较2024年同期增加60个,连续四年保持上升,并创历史新高,但增速较往年明显放缓,反映出市场虽仍在扩容,但节奏进入逐步趋于平稳。

与此同时,单品牌贡献值也显著提升,2025年1-7月已达到360万元/个,较2021年大幅提高57%。从活跃在三级市场的“天猫网”、“东鹏”、“小猿”、“君乐宝”、“必胜客”这些头部品牌的投放变化来看,品牌在三级市场的投放不再局限于数量扩张,而是更加注重单点效益和资源集中,品牌方开始在三级市场加速跑马圈地。

2021年-2025年(1-7月)三级市场投放品牌数量及单品牌贡献值(单位:个、百万元/个)

数据来源:中天盈信(CODC)数据库

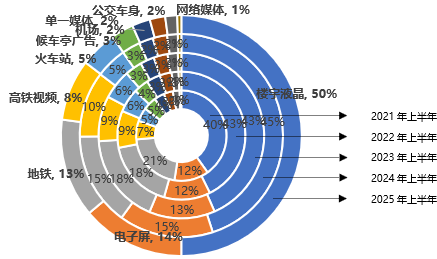

楼宇液晶投放比重逐年扩大

历年来,楼宇液晶始终占据三级市场媒体投放的主导地位。2025年1-7月,其在整体投放中的占比已达50%,较2021年提升15个百分点,领先优势持续扩大。电子屏与地铁媒体作为重要补充,占比分别为14%和13%。其中电子屏格局相对平稳,份额波动有限;而地铁媒体由于三级市场扩张缓慢,受主流渠道挤压明显,同期占比下降8%,面临严峻的结构性挑战。

2021年-2025年(1-7月)三级市场各媒体类型投放占比(单位:%)

数据来源:中天盈信(CODC)数据库

多数市场保持正增长

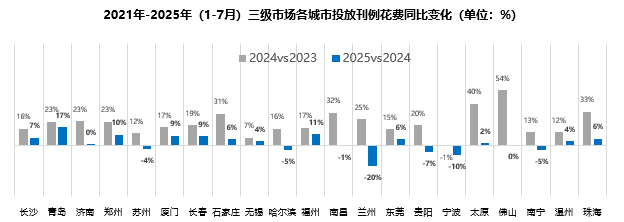

从地域表现来看,2025年1-7月,长沙拿下了三级市场投放城市的榜首,青岛、济南、郑州紧随其后,投放规模均突破20亿元,形成明显的区域头部阵营。从变动趋势看,除苏州、哈尔滨、兰州、贵阳、宁波、太原、南宁等少数城市投放有所收缩之外,绝大多数城市仍保持增长。但值得警惕的是,与去年同期相比,所有市场的增速均出现回落,显示出三级市场整体虽仍在扩张,但增长动力已普遍放缓。

数据来源:中天盈信(CODC)数据库

注:以上城市按照2025年市场投放刊例花费进行排序

行业投放格局整体保持稳定

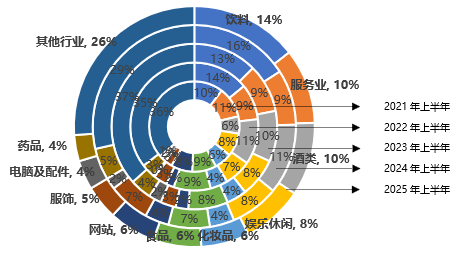

历年来,三级市场的行业投放格局整体保持稳定,主要投放品类始终围绕日常消费领域,饮料、服务业及酒类长期占据主导地位。2025年1-7月,TOP10行业投放集中度进一步上升,合计占比74%,较2024年同期的71%提升3个百分点。其中,服务业、娱乐休闲、化妆品及网站等行业占比有所提高,其余行业则出现不同幅度下滑。这一变化反映出三级市场在维持传统消费基本盘的同时,正逐步向服务、休闲与美妆等体验型消费领域倾斜,行业投放结构持续优化。

2021年-2025年(1-7月)三级市场TOP10行业投放占比(单位:%)

数据来源:中天盈信(CODC)数据库

头部品牌逐渐多元化

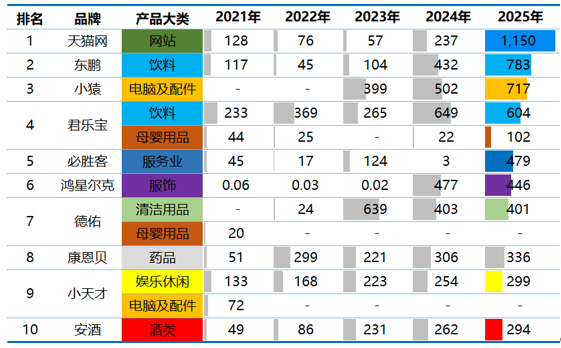

从TOP10品牌投放格局来看,三级市场头部品牌的竞争态势近年来发生显著变化。2025年1-7月,天猫网以11.50亿元的投放花费位居榜首。除“鸿星尔克”、“德佑”同比有所下降之外,其余品牌较2024年同期均大幅增长,显示出头部品牌在三级市场持续加码。

“东鹏”、“君乐宝”等饮料品牌依然稳居前列,其中“东鹏”投放花费达7.83亿元,同比实现较快增长,印证了饮料品类在三级市场中的投放韧性。其余行业,如母婴、清洁用品、药品等行业中,“君乐宝”、“德佑”、“康恩贝”等保持稳定投放,健康与家庭消费类品牌在三级市场中持续占位。值得注意的是,除“必胜客”为国际品牌之外其余品牌均为国内品牌,这显示出新兴品类与国潮品牌正加速下沉。

整体来看,头部品牌投放集中度进一步提高,品类构成仍以高频消费为主,但电脑配件、服饰等新兴类别增长迅猛,说明三级市场的消费生态正逐步走向多元。

2021年-2025年(1-7月)三级市场投放TOP10品牌投放变化(单位:百万元)

数据来源:中天盈信(CODC)数据库

尽管目前一二级市场的主导地位仍不容撼动,但三级市场在户外全媒体比重的持续增长,不仅反映了区域经济结构与消费格局的变化,也体现出品牌媒体策略向纵深和精细化方向的演进。三级市场不再只是传统意义上的“下沉市场”,而是战略地位持续提升、消费层次不断丰富的关键广告战场。在品牌寻求增量、优化成本的背景下,其重要性将在户外广告投放中进一步凸显。