近日,“五星级地摊”火了!重庆一家星级酒店在户外广场设摊售卖现制餐食(如卤味、点心),由星级大厨现场制作,价格亲民,单日销售额破万元,吸引大量市民排队购买,被称为“星级地摊经济”。一时间,竞争激烈的餐饮行业再度进入大众视野。

数据显示,2024年全国餐饮收入接近5.6万亿元,门店总数突破800万家。中国餐饮行业的连锁化进程显著提速,作为餐饮界的典型代表,快餐连锁品牌的成与败也牵动着整个行业的兴与衰。2020年至2024年,餐饮连锁化率从15%跃升至22%,预计2025年将进一步提升至24%左右。

在户外广告市场,快餐连锁品牌同样也“来势汹汹”。

快餐连锁户外投放规模疯狂扩张

快餐连锁在户外投放规模呈现波动式快速上升态势。2025年1-5月,快餐连锁产业户外投放刊例花费达22.59亿元,与2024年同期相比,由降转增,规模同比翻三番以上,增长表现惊人。

快餐连锁品牌在户外的疯狂增长,得益于其在中国市场的快速扩张。快餐连锁精准切中了中国城市化、快节奏生活下消费者对“便捷、快速、性价比、食品安全感”的核心需求。它们不仅提供食物,更提供了一种高效、可预测、符合现代生活节奏的餐饮解决方案,从而在中国市场获得了巨大的成功和持续的生命力,也助推户外市场迎来一波波投放高潮。

数据来源:中天盈信(CODC)数据库

品牌发展迅猛,头部玩家疯狂收割市场

历年来,快餐连锁品牌在户外投放品牌数量呈现缓慢增长态势。2025年1-5月,行业户外投放品牌数量达23个,与2024年同期相比增长4个,为近年来增长表现最好。整体来看,品牌相对稳定,说明市场增量有限,新品牌入场难度加大。

从单品牌贡献值表现来看,其发展趋势也呈现出了惊人的增长曲线。2025年1-5月,快餐连锁行业单品牌贡献值达98.2(百万元./个),与2024年同期的25(百万元./个)相比,大幅增长。

随着中国城市化进程的加快,快餐连锁品牌在中国市场的火爆程度令人瞩目。但逐渐走高的单品牌贡献值也在说明,头部玩家正通过规模化抢占市场份额,中小品牌生存空间被挤压。

数据来源:中天盈信(CODC)数据库

品牌们宣传策略正在集体“往下走”

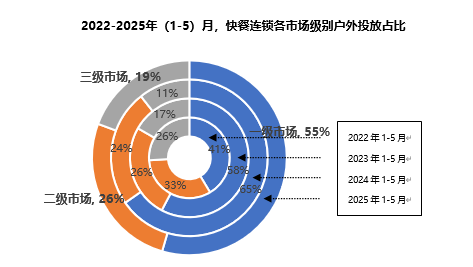

历年来,快餐连锁品牌始终以一二级市场投放为主,但三级市场呈现快速复苏回暖状态。2025年1-5月,快餐连锁品牌在一级市场占比达55%,与2024年同期相比减少10%,二级市场投放占比26%,同比增长2%,三级市场占比19%,同比增长8%。

从快餐连锁品牌市场投放的层级分布变化可以看出, 核心城市(北上广深等)的户外广告饱和度较高,增量空间有限,品牌们正在集体“往下走”,二级市场成“战略缓冲区”,稳中有升。伴随着低线城市居民收入提升,对品牌化快餐需求激增,三级市场增速迅猛。

数据来源:中天盈信(CODC)数据库

楼宇液晶份额“一骑绝尘”

从媒体投放类型来看,快餐连锁品牌主要以楼宇液晶和地铁投放为主。2025年1-5月,由于“肯德基”、“必胜客”青睐有加,两者大笔投放助推楼宇液晶媒体投放占比超84%,与2024年同期相比份额大增19%,占比表现为历年最好。地铁媒体堪堪守住投放第二位,但份额与2022年同期相比,大幅下滑33%,其余媒体份额也被进一步压缩。

楼宇液晶媒体对办公室人群的精准覆盖,让快餐连锁品牌趋之若鹜,在此背景下,其他媒体均面临较大发展压力。

数据来源:中天盈信(CODC)数据库

其他媒体包含单一媒体、地铁电子屏、高铁视频、(街道)网络媒体、火车站、机场

国际品牌成为投放绝对主力

快餐连锁品牌在户外投放始终以国际品牌为主。2025年1-5月,国际品牌投放占比达91%,与2024年同期相比增长5%,港澳台品牌占比9%,与2024年相比持平,而国内品牌投放占比则从2024年同期的5%降至0.4%,份额流失严重。

户外广告投放格局的剧烈分化,背后是快餐行业生态位、资源禀赋与战略逻辑的深层重构。从行业整体情况来看,快餐行业竞争异常激烈。2025年中国快餐门店总数超过120万家,但近一年新开40万家的同时却有57万家倒闭,平均每分钟就有1.09家快餐店关闭。在这种残酷的竞争环境下,很多国内快餐品牌生存压力巨大。当效率与生存成为首要命题,品牌声量已成奢侈品,户外广告成为国际品牌声量建设的“资本游戏”。

数据来源:中天盈信(CODC)数据库

TOP10品牌中,九成品牌加大投放力度

TOP10品牌中,国际品牌占7席,港澳台品牌占2席,国内品牌“老乡鸡中式快餐”占据最后1席。从各年度投放表现上看,多数品牌保持持续的投放节奏,同时有7成品牌呈现波动式增长的投放趋势。与2024年同期对比来看,除“老乡鸡中式快餐”有所下降之外,其余9成品牌纷纷选择加大投放力度,户外广告在头部品牌,尤其是国际餐饮连锁品牌的受青睐程度在逐步加深。

而国际品牌的碾压性优势,本质是规模经济、资本厚度与数字化能力的系统胜利。他们在大力开发本土式新产品的同时,诸如肯德基油条/豆浆、麦当劳节气汉堡等本土化单品,也在与户外广告进行强绑定,如“早餐时段+地铁广告”场景化触发以提升转化。国际品牌持续投放并非单纯“烧钱”,而是通过心智占领构建竞争壁垒,而这些也是国内品牌中式快餐未来迫切需要学习的投放策略。

2022-2025年(1-5月)快餐连锁户外投放TOP10品牌投放刊例花费(百万元)

数据来源:中天盈信(CODC)数据库

当前中国餐饮行业正站在规模与质量并存的新起点,正面临连锁化持续提升、区域市场潜力释放、品类结构动态调整、头部品牌竞争加剧等发展特点,户外广告投放数据的背后,是餐饮连锁品牌战略资源分配与市场竞争格局的深层博弈。随着行业竞争的进一步加剧,户外广告作为重要宣传渠道之一,仍将是餐饮连锁品牌的必争之地。