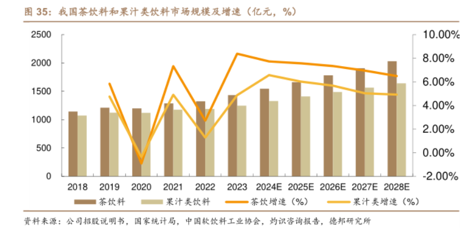

随着健康理念、低糖低油以及去碳酸的饮食文化的兴起,推动中国茶饮料行业迅速发展。2023年中国茶饮料市场规模为1434亿元,在即饮软饮市场中仅次于包装饮用水位列第二,预计2028年市场规模将突破2000亿元。

在这一背景下,户外广告作为品牌触达消费者的重要渠道,其投放策略与规模已成为观察茶饮料行业竞争格局的关键指标。

一、户外投放花费持续增长

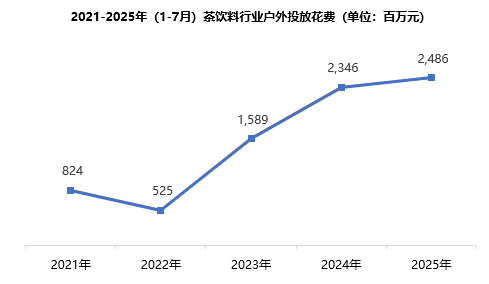

根据2021-2025年数据,茶饮料户外广告投放呈现显著波动增长趋势。2021年投放额为8亿元,2022年陷入低谷,投放额骤降至5亿元,同比下滑36%。主要原因是头部品牌“农夫山泉”大幅削减刊例花费,而其他品牌未能及时填补缺口,导致整体市场出现收缩。2023年迅速反弹超15亿元,增长超3倍,随后两年继续保持增长态势,年均复合增长率达32%。这一增长轨迹表明,在经过2022年的短期调整后,茶饮料企业重新认识到户外广告在品牌曝光和消费者触达方面的重要价值,特别是在无糖茶、果茶等细分品类竞争加剧的市场环境下,户外媒体已成为品牌抢占线下流量、触达终端消费者的重要战略渠道,对户外广告渠道的重视程度提升。

数据来源:中天盈信(CODC)数据库

二、量价齐升,市场竞争加剧

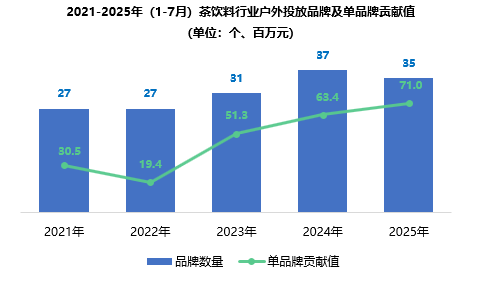

根据2021-2025年数据,茶饮料户外广告市场呈现"量价齐升"的健康发展态势。品牌数量从2021年的27家稳步增长至2024年的37家,2025年虽略降至35家但仍处高位,表明市场参与度持续活跃。单品牌贡献值涨幅明显,2022年受市场调整影响降至1940万元后,2023年强势反弹至5130万元,增长达2.6倍,2025年持续上升至7100万元。在品牌数量保持高位的同时,各品牌投放力度也大幅提升。这种品牌数量和单品牌价值双提升的趋势,反映出茶饮料户外广告市场竞争愈加白热化。

数据来源:中天盈信(CODC)数据库

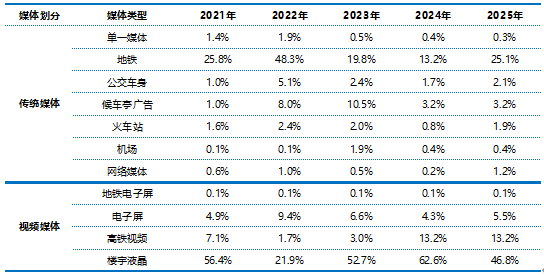

三、媒体类型占比回归平衡

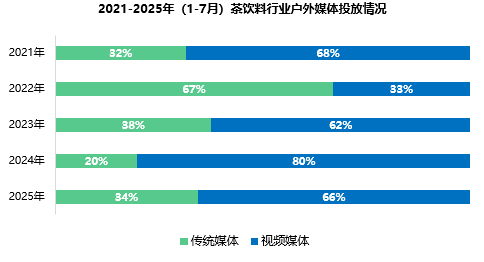

近五年,茶饮料行业户外媒体投放呈现出巨大波动。2021年传统媒体占比32%,视频媒体68%;2022年传统媒体逆势增长至67%,视频媒体相应收缩;下一年视频媒体再次强势反超。尽管期间出现明显起伏,但到2025年,传统媒体与视频媒体的占比回归与2021年相似的状态,再次形成三七开的局面。这种波动反映出行业在探索期经历了策略调整,最终确立了相对稳定的媒体配比。

数据来源:中天盈信(CODC)数据库

传统媒体中,地铁媒体展现出显著的支柱地位和持续竞争力。2021年占比25.8%,2022年大幅提升至48.3%的峰值,随后虽有所回落,但2025年仍维持在25.1%的高位。地铁媒体凭借其稳定的客流量、封闭的观看环境以及精准的受众触达能力独占传统媒体四分之三的份额,成为茶饮料品牌在传统户外广告领域的首选渠道。

视频媒体中,楼宇液晶媒体始终占据主导地位,2025年占比46.8%虽较2021年56.4%有所下降,但仍占据近半壁江山。高铁视频媒体成为最大亮点,从2021年7.1%快速增长至2025年13.2%,增幅较大,证明其交通视频媒体价值获得市场认可。

2021-2025年(1-7月)茶饮料行业户外媒体投放情况

数据来源:中天盈信(CODC)数据库

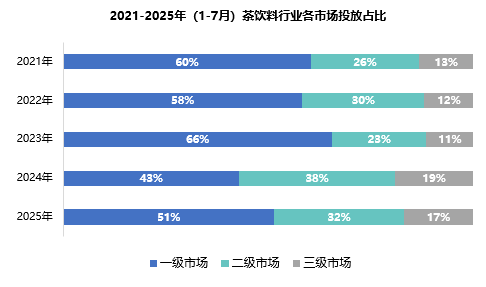

四、二、三级市场稳步增长

茶饮料行业户外投放呈现明显的市场层级战略调整。二、三级市场稳步增长,一级市场虽保持主导地位,但占比从2021年60%下降至2025年51%,五年间减少9个百分点,特别是在2024年,一级市场占比骤降至43%,创历史新低,二、三级市场合计占比首次超过一级市场,反映出品牌策略的重大调整。这一变化轨迹显示品牌开始适度分散投放重心,在保持一线城市核心投放的同时,更加注重新兴市场的开发潜力。体现出茶饮料行业正在通过更加精细化的区域策略,实现全国市场的协同发展。

数据来源:中天盈信(CODC)数据库

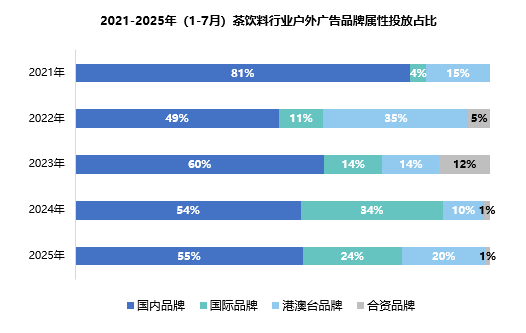

五、品牌属性呈现多元化

茶饮料品牌在户外广告领域呈现出多元化的竞争格局。国际品牌实现突破性增长,受“三得利”、“可口可乐”、“雀巢”等巨头加大投放的推动下,市场份额从2021年4%攀升至2024年34%的峰值,2025年仍维持在24%的较高水平,成为市场格局变化的主要推动力。以“统一”、“康师傅”为代表的港澳台品牌份额则呈现波动特征,从2021年15%猛增至2022年的34%,最终稳定在20%。而"农夫山泉"、"加多宝"、"王老吉"等国内品牌虽然持续保持市场主导地位,但份额从2021年81%降至2025年55%,领先优势明显收窄。

国际品牌份额的显著提升,显示出跨国企业正在加速布局中国市场竞争,茶饮料行业竞争正在从国内品牌主导的格局,走向国际化、多元化竞争,未来市场竞争将更加激烈和复杂。

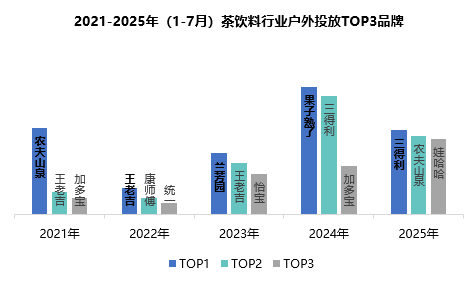

六、冠军品牌年年易主

茶饮料市场呈现出高度动态竞争特征,市场头部位置竞争激烈,近五年间共8个品牌跻身前三席位,且年度冠军宝座每年易主。2023年“兰芳园”重点投放港式冻柠茶这一差异化产品,跃居榜首;2024年新锐品牌"果子熟了"以创新果茶系列实现登顶;到2025年,三得利依托其无糖茶产品线的持续爆发成功问鼎,印证了健康化趋势的产品策略对品牌地位的提升效应。每个TOP品牌背后都代表着一个细分品类的爆发式增长,说明产品创新仍是驱动市场格局变化的核心要素,形成“你方唱罢我方登场”的局面,反映出茶饮料行业尚未形成稳定的垄断格局,为新锐品牌提供了突破机会。

值得注意的是,农夫山泉和王老吉作为传统强者,虽然排名有所波动,但仍保持在户外投放前列,显示出其持续的品牌投入和深厚的市场根基。而娃哈哈2025年首次进入前三,也预示着老牌饮料企业正在重新加码茶饮料市场。

整体来看,茶饮料户外广告市场正处在以产品创新为导向的动态竞争阶段,品牌通过差异化产品定位和精准的户外广告投放,完全有可能实现市场份额的快速提升。未来市场竞争将更加聚焦于产品力与营销力的协同效应,能够准确把握消费趋势并快速推出创新产品的品牌将获得更大发展空间。

数据来源:中天盈信(CODC)数据库

七、结语

未来茶饮料市场将面临双重挤压,一方面传统包装茶饮料内部面临同质化加剧、健康需求升级的压力,另一方面新兴现制茶饮持续分流消费人群。在这种竞争态势下,品牌需要与消费者建立更直接、更高效的沟通渠道。户外广告凭借其场景化触达的优势,成为品牌对抗竞争压力的重要突破口。能否持续优化户外广告策略,利用数据实现与消费者的有效沟通,或许会显著影响品牌未来的市场地位。这场围绕线下生活空间的品牌沟通,其玩法远未定型,仍在不断发展和创新之中。