在"悦己消费"和"情绪疗愈"需求的双重驱动下,香水这一曾经的小众奢侈品正快速向大众日常消费品转变。根据弗若斯特沙利文数据,2023年全球香水市场规模已达7096亿元,美国、巴西、法国、德国和英国是2023年香水市场规模排名前五的国家,但这些成熟市场增速已明显放缓;相比之下,中国市场正处于快速扩张阶段,以15%的复合增长率成为全球增长最快的香水市场,增速远超成熟市场,是全球香水行业零售额排名前十的国家中增速最快的市场。

预计到2028年,中国香水市场占全球份额将达到5.67%。这种快速增长主要得益于中国经济的持续发展和居民消费观念的转变,香水正从小众符号向大众日常情绪刚需转化。

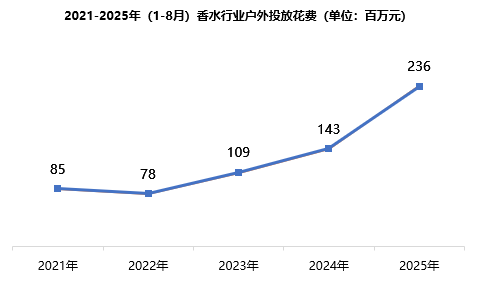

一、户外投放花费波动增长

根据CODC上刊数据库中2021年至2025年的数据显示,香水行业户外广告花费呈现波动增长轨迹。2022年经历短暂回调后,从2023年起花费开始迅猛增长,至2025年已达到2.36亿元。这一趋势是消费市场扩容与品牌战略升级共同作用的结果。

从消费端看,中国香水行业正经历从“小众品类”向“大众消费”的结构性升级,伴随国民收入水平提升、审美意识觉醒及社交场景多元化,香水不再是少数人的“奢侈品符号”,而成为个性化表达与生活品质的日常载体,这为行业带来了巨大增量。

从供给端看,市场的成熟度推动竞争升级,越来越多的香氛品牌进入市场,企查查数据显示,2023年我国香氛相关企业注册量近10万家,创近10年新高。香水市场贩卖的从来都不只是原料,也是作为营造情绪氛围和提供精神慰藉的重要媒介,仅靠线上流量难以建立有生命力的高端品牌形象。

因此,无论是国际巨头巩固市场地位,还是新锐品牌破圈抢夺心智,都愿意通过持续投入重金,在核心商圈与目标客群的必经之路上建立强大且直观的品牌存在,这已成为行业共识与共同选择。

数据来源:中天盈信(CODC)数据库

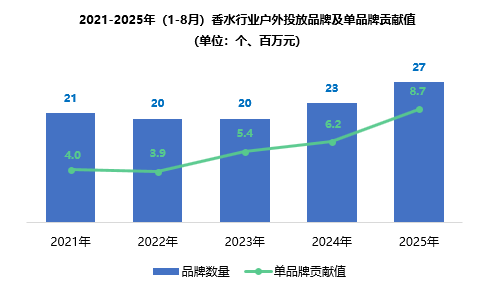

二、品牌数量与贡献值双提升

近5年,香水行业户外广告投放品牌数量整体呈扩张趋势,从 2021年的21个增长至2025年的27个,越来越多香水品牌入局户外广告赛道,行业参与度持续提升;单品牌贡献值从2021年的400万元攀升至2025年的870万元,增长两倍有余,品牌投放力度显著增强,反映出行业对户外广告渠道的重视力度的提升。香水市场持续扩容吸引新品牌入局,而竞争升级则推动品牌投入维持在较高水平,共同驱动整体投放规模持续增长。

数据来源:中天盈信(CODC)数据库

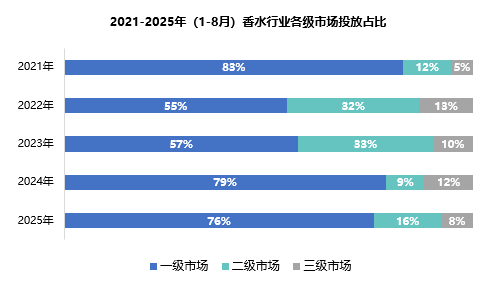

三、一线城市投放占比超七成

根据CODC上刊数据库中2025年1-8月的投放数据显示,香水行业的户外广告投放清晰地呈现出对一线城市的持续聚焦,北上广深四城投放花费合计占比超总投放额的七成。

数据来源:中天盈信(CODC)数据库

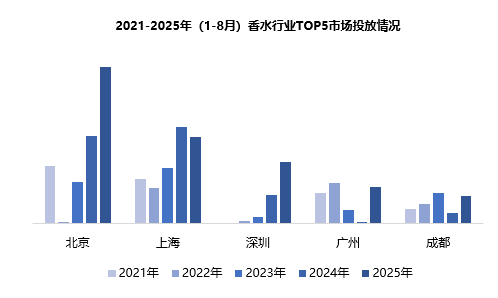

TOP5市场中,北京以820万元的绝对优势稳居榜首,上海虽较2024年峰值有所回落但仍排名第二,彰显这两大都市在品牌形象建设与高端消费辐射上不可动摇的核心地位。深圳连续四年投放花费增长,展现出强劲的持续增长势头。而成都作为TOP5中唯一的非一线城市,其投放花费与广州差距微弱,强有力地证明了新一线城市消费力的爆发和巨大的市场潜力。

城市投放偏好格局的背后,反映了香水品牌在中国市场的双重战略考量:一方面,北京、上海作为品牌价值标杆市场,需要持续的高投入维持声量;另一方面,随着市场渗透的深入,品牌正积极寻找新的增量空间,成都的强势表现体现了品牌对新一线城市消费潜力的认可。这种"巩固核心市场,培育增长引擎"的投放策略,预计仍将是未来一段时间内的趋势。

数据来源:中天盈信(CODC)数据库

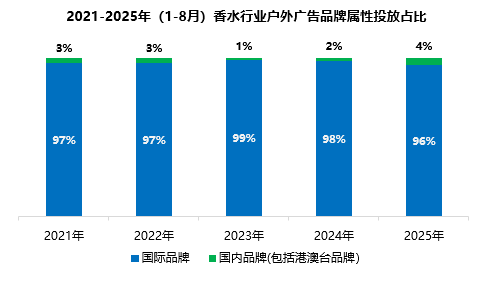

四、国际品牌绝对主导,国内品牌微弱提升

根据近5年户外广告投放品牌属性占比数据,可以清晰观察到市场格局的演变趋势。国际品牌始终占据主导地位,投放占比长期维持在95%以上,尤其在2023年达到99%的峰值,显示出其在户外市场方面的绝对统治。然而2025年,在投放花费持续攀升的情况下,国内品牌(包括港澳台品牌)占比提升至4%,虽然占比仍很微弱,但展现出本土品牌积极的发展态势。

这一变化与中国香水市场的发展阶段密切相关。国际品牌凭借其品牌历史、调香技术和成熟的市场策略,长期主导高端香水市场,这在户外广告投放上得到直接体现。而国内品牌占比的微弱提升,反映出本土香水仍在通过差异化策略寻求突破,加大品牌建设力度。随着消费者对香水认知的深入和个性化需求的增长,一些注重东方美学和文化叙事的本土品牌逐渐获得市场认可,从而有能力增加户外广告这种品牌宣传投入,以塑造其品牌形象。这种竞争格局的变化,也反映出中国香水市场正在走向更加多元化的发展阶段。

未来,随着本土品牌继续提升产品力和品牌力,或许其在户外广告市场的份额还将进一步提升,但国际品牌凭借其深厚的品牌积淀,仍将保持绝对主导地位。

数据来源:中天盈信(CODC)数据库

五、媒体偏好发生巨大变化

2021至2025年数据显示,香水行业户外媒体投放偏好发生了明显的结构化转变。视频媒体已成为绝对主导,电子屏媒体呈现持续快速上升态势,从2021年21%的占比大幅提升至2024年63%,三年间增长3倍;2025年“普拉达”依托楼宇液晶投放其香水广告,助力楼宇液晶媒体占比达29%。可见动态化、数字化的广告形式因其更强的视觉冲击力和氛围营造能力,已完全成为香水品牌的首选。

与之形成鲜明对比的是,传统媒体份额大幅收缩。曾经作为高端品牌标配的机场广告占比从67%急剧下滑至16%。这一结构性变化显示出品牌投放逻辑从单纯追求高端场所曝光,转向追求更广覆盖面、更高频次触达和更强创意表现力的电子屏,香水行业的营销重点已转向与更好地讲述品牌故事、呈现香水带来的情绪价值。

数据来源:中天盈信(CODC)数据库

六、结语

香水品牌的户外广告之争,本质上是一场关于品牌叙事的空间争夺战,承担着建立广泛品牌认知和提升高端形象的核心功能。随着香水市场竞争的深化,户外广告将继续在品牌的营销组合中扮演关键角色。