“人生七件事,柴米油盐酱醋茶”。这句古老的俗语,道出了调味品作为生活基石的永恒属性。然而,在2025年的市场现实中,这份“必需”却未能轻易转化为行业的普遍增长,众多厂商正共同面对一场严峻的考验。

据新调味统计,上半年22家调味品上市企业总营收达704.94亿元,同比微增0.46%;净利润总计105.21亿元,同比增长10.43%。这份看似平稳的数据背后,是残酷的行业分化:共有10家企业营收下滑,9家净利润下滑,其中7家更是陷入“双下滑”的困境。

增长乏力,尤其在酱油、盐、味精等基础品类中已成常态。当产品在功能与品质上日趋同质化,激烈的价格战便在所难免。线下渠道的竞争尚未平息,户外广告的战场上,品牌厮杀也已短兵相接——在这个“酒香也怕巷子深”的时代,没有谁能够偏安一隅。

投放规模持续扩张

历年来,调味品在户外投放呈现快速增长的发展态势。2025年1-8月,调味品户外投放刊例花费达15.91亿元,受“太太乐”、“甘汁园”大笔投放带动,调味品户外投放规模同比大幅增长,与2024年同期相比,增幅进一步扩大。户外广告的增长说明,调味品行业重新发现了线下流量的独特价值。户外广告具有强制曝光、覆盖范围广的特点,尤其适合像调味品这样的全民性消费品类,用于维持品牌在大众市场中的知名度和存在感。

数据来源:中天盈信(CODC)数据库

行业基本盘相对稳固

历年来,调味品行业投放品牌数量相对稳定。2025年1-8月,调味品投放品牌数量达83个,与2024年同期持平相比,品牌数量增长3个,活跃度有所增强。调味品行业对户外广告这一渠道的基本盘依然稳固,但并未出现新品牌大规模涌入的“繁荣”景象。

从单品牌贡献值变化来看,2025年1-8月,调味品行业投放单品牌贡献值达19.2(百万元/个),与2024年同期相比增长11.3(百万元/个),增幅较大。此增长主要来自于头部品牌大力增投。在户外市场,调味品已经进入了一个由少数巨头主导的、高度集中的“寡头竞争”格局。

数据来源:中天盈信(CODC)数据库

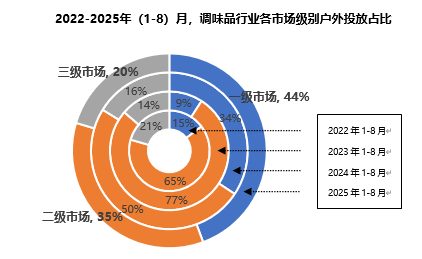

调味品在一级市场打响“攻坚战”

历年来,调味品行业的市场争夺呈现出显著的“聚焦化”趋势。2025年1-8月,行业的营销主战场已明确转向一级市场,其投放占比高达44%,较2022年激增29个百分点。与之形成鲜明对比的是,二级市场占比大幅收缩30%,三级市场则基本持平。这一增一减,清晰地揭示了行业竞争重心的转移:头部品牌正将资源集中于价值高地,在一线市场展开激烈争夺,市场格局从“全面铺开”转向“重点攻坚”。

数据来源:中天盈信(CODC)数据库

倾向投放楼宇液晶及地铁媒体

2025年1-8月,调味品投放仍然以楼宇液晶及地铁投放为主。其中楼宇液晶投放占比69%,与2024年同期持平;地铁媒体投放占比19%,份额占比上升5%。在户外广告整体价格体系承压的背景下,楼宇液晶的份额保持稳定,说明其投放效果,尤其是在触达家庭主力消费人群方面,得到了品牌的持续认可,是预算中最可靠、最不容有失的“压舱石”。 而地铁媒体能覆盖更广泛、更年轻、流动性更强的都市通勤人群。份额的显著提升也表明,头部品牌在稳固家庭场景后,正加大投入以提升品牌在城市大众中的整体声量和认知度。

数据来源:中天盈信(CODC)数据库

其他媒体包含火车站、单一媒体、地铁电子屏、网络媒体

头部产品选择持续加码

调味品投放TOP15产品中,“太太乐”相关品牌占4席,“桥头”相关产品占5席,“甘汁园”相关产品占2席,头部品牌投放呈现高度集中的态势。其中太太乐鸡精依托高额投放,稳居投放首位。TOP15产品中,新增投放产品占7席,其他续投产品中,除“桥头火锅底料(多电商联合)”、“桥头火锅底料”投放规模稍有减少之外,其余品牌悉数选择加大投放力度。由此可见,调味品行业的竞争,已经不再是企业之间的较量,而是各自旗下的“王牌产品”在广告预算的燃料助推下,进行的一场残酷的“线下流量心智大战”。

2022-2025年(1-8)月,调味品投放TOP15产品投放策略(单位:百万元)

数据来源:中天盈信(CODC)数据库

当前,调味品行业竞争持续加剧,白热化趋势日益凸显。在此背景下,持续、高强度的品牌曝光已成为维系市场声量的关键——一旦减弱营销投入,品牌极易被快速更迭的市场信息所淹没。因此,无论是新品推广还是经典产品的持续运营,保持较高的广告投入强度,已成为参与市场竞争的必要条件。

户外广告作为品牌触达消费者的重要线下渠道,凭借其稳定的场景渗透力和广泛的受众覆盖,为调味品品牌巩固基本盘提供了关键入口。随着行业整体转向开拓增量空间,户外媒体亦迎来发展利好,其价值正进一步凸显。