随着城市公共交通网络不断延伸,加上人们日常出行节奏加快,公交候车亭早已成为户外广告里不可忽视的优质载体。它布局灵活、曝光频次高,能精准覆盖城市里的出行人群—不管是早晚高峰的通勤流,还是平日里的零散出行,候车亭都能在潜移默化中搭建起品牌和消费者之间的高频连接,为品牌方提供稳定且持续的视觉曝光机会。

候车亭广告最核心的优势,就在于它得天独厚的地理位置。它们大多扎根在人流、车流密集的关键节点,比如商圈出入口、居民区门口或是学校周边。也正是这种天然的场景优势,让候车亭广告可以反复触达大量潜在受众,帮助品牌在日常出行的碎片化场景里慢慢积累认知,最终沉淀为更扎实的市场认可度。

(图片来源:CODC数据库)

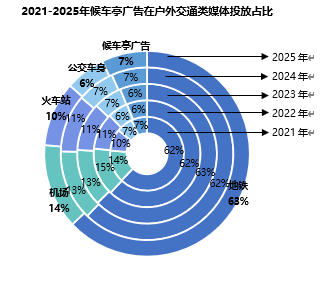

一、候车亭广告投放占比稳定

整体看来,户外交通类媒体的整体格局相对稳定,各类媒体的投放占比始终保持平稳运行态势,并无明显波动,候车亭广告也是如此。数据显示,2025年候车亭广告投放维持7%的占比,且五年间稳定在6%-7%,充分体现出候车亭广告的稳定地位。

从五年占比变化的细节来看,各年度占比呈现小幅微调、整体持平的特征。2021年,候车亭广告在交通媒体中的占比为7%,2022年小幅回落至6%,2023年延续这一态势,直到2024年回升至7%,2025年继续保持这一水平。

数据来源:中天盈信(CODC)数据库

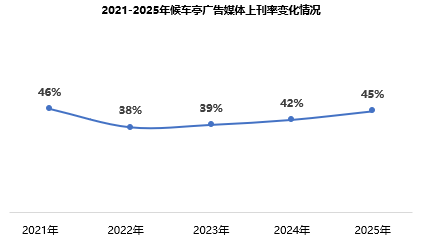

二、上刊率回升,接近2021年水平

2021-2025年,候车亭广告媒体的上刊率呈现出“V”型态势。2021年上刊率为46%,处于五年间的最高水平;2022年迅速下滑至38%,为五年最低点;2023年小幅回升至39%,市场开始缓慢恢复;2024年进一步提升至42%,2025年达到45%,接近2021年的高位水平,尽管仍较2021年低1个百分点,但连续三年的增长势头显示出候车亭广告的韧性和复苏潜力,品牌方投放意愿逐步恢复,市场在经历调整后快速回归稳健状态。

数据来源:中天盈信(CODC)数据库

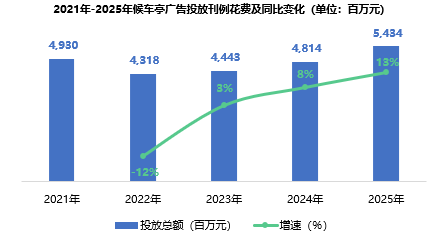

三、候车亭广告投放花费与增速变化

2021-2025年候车亭广告投放总额同样呈现“V”型发展态势,2021年投放花费近50亿元,2022年投放总额收缩至43亿元,下滑12%;2023年起投放逐步复苏,增速由3%上升至2025年的13%,2025年投放总额达54亿元,反超2021年水平。这一变化反映出候车亭广告市场在经历短期调整后,逐步恢复活力且增长动能持续增强,在数字化与场景化营销趋势下,候车亭广告凭借其高频触达、低成本覆盖的特性,仍旧是品牌方布局户外广告传播的重要选择,市场认可度持续提升。

数据来源:中天盈信(CODC)数据库

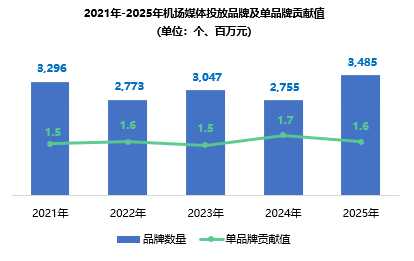

四、品牌数量波动增长,单品牌投放保持韧性

2021-2025年候车亭广告媒体数量呈现明显的波动上升态势,从2021年的3296个增至2025年的3485个,期间虽有2022年和2024年的两次回落,但整体仍实现增长,创下五年新高,反映出市场参与品牌的活跃度逐步提升,市场覆盖范围持续拓宽。与此同时,单品牌贡献值始终维持在150-170万元区间,表现出较强的稳定性。总体来看,候车亭广告媒体在品牌数量动态调整的过程中,单品牌贡献值保持了韧性,协同变化推动了整体投放价值的稳步增长,体现出候车亭广告媒体品牌方的持续吸引力。

数据来源:中天盈信(CODC)数据库

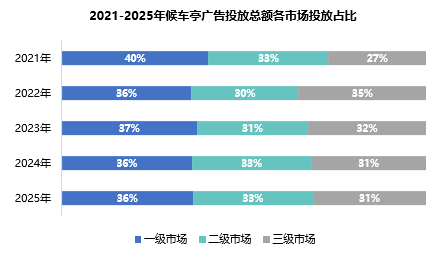

五、一级市场投放占比略有下降

2025年数据显示,候车亭广告各级市场占比整体保持均衡,但近五年存在动态调整。一级市场2021年占比为40%,2025年占比降至36%,下降了4个百分点,虽仍为重要投放市场但份额持续被挤压;二级市场2021年占比33%,中间略有波动但于2025年重回33%;三级市场占比波动最为明显,从2021年的27%跃升至2022年的35%后,后逐渐回落,2025年占比31%,反映出广告投放正逐步向基层市场下沉,以寻求增量空间。整体来看,一级市场份额被分流,投放重心对三级市场有所倾斜,反映出品牌方积极渗透底线市场的策略,使得各级市场间的投放占比逐步缩小,市场结构更趋平衡。

数据来源:中天盈信(CODC)数据库

六、TOP10行业投放变化情况

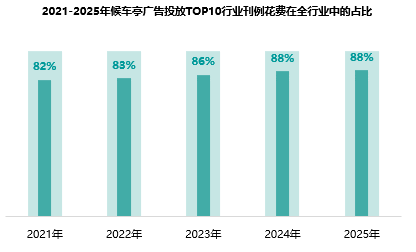

通过2021-2025年TOP10行业刊例花费在全行业中占比情况,可以观察到行业集中度呈现出持续上升的态势。TOP10行业合计占比由2021年的82%逐年稳步提升至2024年的88%,并在2025年继续维持这一水平。这一趋势表明,广告资源正持续向头部行业聚集,头部行业在候车亭广告媒体中的投放规模不断扩大,其对媒体本身的影响力亦随之增强。

数据来源:中天盈信(CODC)数据库

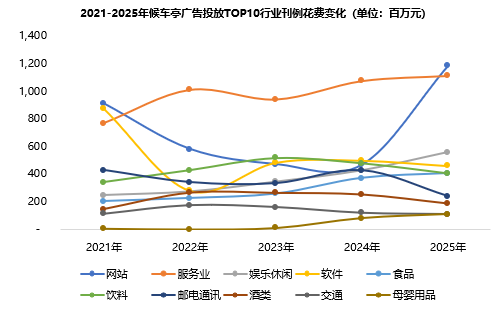

2025年投放总额TOP10行业中,网站、服务业、娱乐休闲、食品和母婴用品行业实现同比增长。其中网站行业异军突起,以1.5倍的增速跃居首位,成为最亮眼的赛道;服务业紧随其后位列第二,虽仍保持增长态势,但增速明显放缓,增长动能有所减弱;娱乐休闲行业连续5年正增长,表现十分稳健,位居第三,展现出较强的市场韧性。

软件、饮料、邮电通讯、酒类和交通行业则呈下降态势。其中邮电通讯行业降幅最大,投放规模大幅收缩,同比上一年下降44%;值得注意的还有软件行业,5年来其刊例花费变化可谓跌宕起伏,2021年即巅峰,以8亿元+投放规模位列第二,2022年便骤然跌落谷底,后续两年虽有所上升,却又在2025年再度出现下滑,始终难以企及2021年的投放高位。

数据来源:中天盈信(CODC)数据库

七、投放刊例花费TOP5品牌

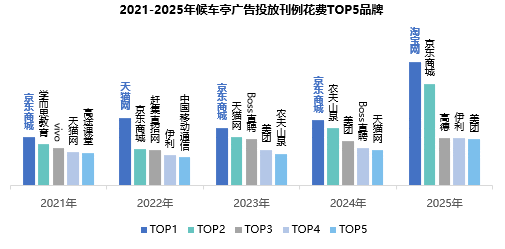

从近5年投放刊例花费TOP5品牌不难看出,网站行业在候车亭广告的投放强度尤为突出,电子商务类网站牢始终是候车亭广告媒体的忠实拥趸,京东商城、天猫网及淘宝网5年间交替登顶;美团、BOSS直聘、高德等软件也是榜单常客,成为候车亭广告投放的重要支撑。值得注意的是,服务业投放总额常年占据高位,却从未有单个品牌进入TOP5榜单,可见服务业的广告投放主体更为分散,呈现出显著的多元性特征。

数据来源:中天盈信(CODC)数据库

八、结语

作为户外广告中的重要媒体,候车亭广告凭借其天然的场景优势和稳定的触达能力,在数字化浪潮中展现出较强的抗周期韧性,这一点也得到了市场数据的印证——近年来候车亭广告市场规模持续稳步增长,其线下场景价值仍被品牌方持续认可。当前,户外广告行业正加速向数字化、智能化转型,候车亭广告也在逐步推进智能终端升级,未来,随着智慧城市建设的深化和技术应用的落地,候车亭广告将继续在品牌全域传播中发挥重要作用,成为户外广告产业高质量发展中不可或缺的重要力量。