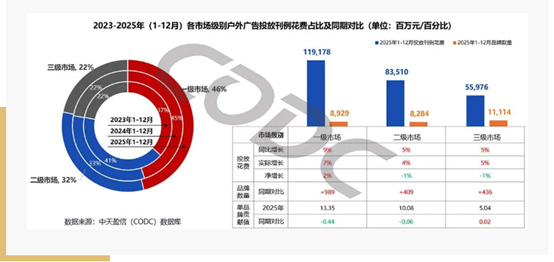

根据CODC此前发布的《2025年户外广告市场投放分析报告》显示,“各市场级别广告投放特点中,一级市场依然是户外广告的绝对主力,占45%以上份额,且广告花费和品牌数量增幅均处于前列;二级市场广告花费保持温和增长趋势,但份额逐年缩减,且收缩幅度趋缓;三级市场份额保持稳定,广告花费温和增长,但品牌数量规模最高,品牌价值较低。”

(微信公众号CODC户外广告研究:2025年户外广告市场投放分析报告)

这一数据不仅印证了一级市场在户外广告领域的核心地位,更折射出广告主对一级市场的持续认可与布局倾斜。作为品牌战略布局的核心阵地,一级市场凭借人口密度高、消费能力强、商业氛围浓厚、传播辐射力广的独特优势,成为户外广告投放的“必争之地”,其投放格局、媒体选择、行业分布与创新趋势,不仅主导着整个户外广告行业的发展走向,更成为反映消费市场活力与品牌营销方向的重要风向标。

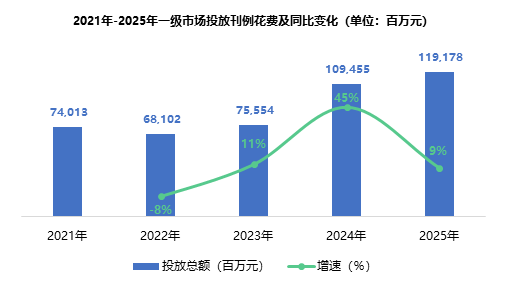

一、一级市场投放规模持续扩大

2021-2025年,一级市场户外广告投放规模持续扩大,从2021年的740亿元上升至2025年的近1200亿元。虽在2022年出现小幅回调,但2023年便由降转增,此后连续三年保持增长态势;2024年增速达到峰值45%,投放总额也达到惊人的近1100亿元;2025年增速有所下降,但仍然保持增长态势,市场进入稳健发展阶段。这一趋势既体现了一级市场在外部冲击下的韧性,也反映了宏观经济与消费复苏的节奏。

数据来源:中天盈信(CODC)数据库

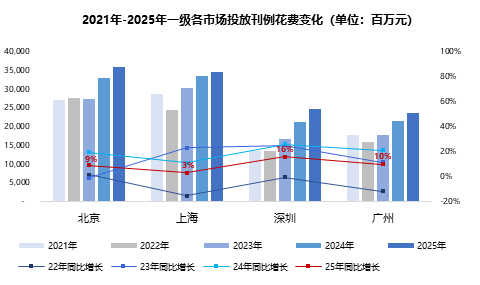

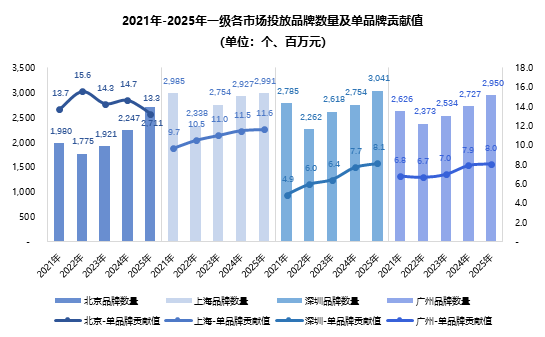

近五年,北京和上海投放总额始终保持绝对领先,2025年北京位居首位,投放总额近360亿元,上海近350亿元紧随其后,与深圳和广州拉开百亿级的差距。

从增长轨迹看,上海、深圳和广州在2022年受外部环境影响触底,2023年三城同步进入回暖期;北京则略有所不同,2022年仍保持微弱增长,但于2023年触底,至2024年才恢复增长态势。触底后,北京、上海凭借稳固的市场基础迅速反弹,直至2025年增速逐步放缓至个位数;而深圳、广州则展现出更强的增长动能,2023—2024年连续高速增长后,在2025年仍维持16%和10%的增速。

整体而言,北京和上海投放规模优势稳固,深圳和广州虽增长势头强劲,均未形成结构性赶超,市场分布情况未见根本改变。

数据来源:中天盈信(CODC)数据库

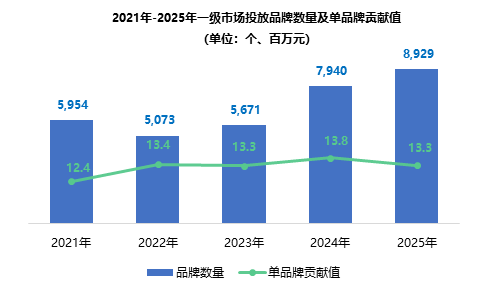

二、品牌数量持续回升,单品牌价值整体平稳

品牌数量层面,受外部环境影响一级市场在2022年短暂下滑后持续回升,2025年整体达到五年峰值8929个。单品牌贡献值从2021年的1240万元波动增长至1330万元,过程虽跌宕起伏,但起落幅度较小,总体保持平稳。

数据来源:中天盈信(CODC)数据库

北上广深四城在品牌数量的变化趋势上呈现出惊人的相似性——2022年集体跌落谷底,2023年回暖并持续保持上升态势,最终在2025年达到五年峰值。从2025年数据来看,深圳是品牌数量最多的城市,也是一级市场中唯一突破3000个的城市;品牌数量最少的是北京为2711个;上海和广州则介于两者之间,分别为2991个和2950个。整体而言,四座城市之间的品牌数量差距并不显著。

但在单品牌贡献值方面,四城呈现出明显的差异性。2025年数据显示,北京单品牌贡献值高达1330万,领跑一级市场;上海1160万紧随其后;深圳和广州均在800万左右,二者表现更为接近。可见北京和上海的品牌贡献值显著领先,深圳和广州则处于同一量级区间。

值得关注的是,近五年北京品牌贡献值走势呈“M”型反复波动,2025年,北京单品牌贡献值是四城中最高,但却是北京五年来最低成绩;与之形成鲜明对比的是,上海、深圳和广州三城均在2025年达到峰值。其中上海和深圳五年间品牌贡献值逐年攀升,2025年双双登顶;广州虽在2022年跌落谷底,但2023年起持续上涨,2025年同样创下新高。

数据来源:中天盈信(CODC)数据库

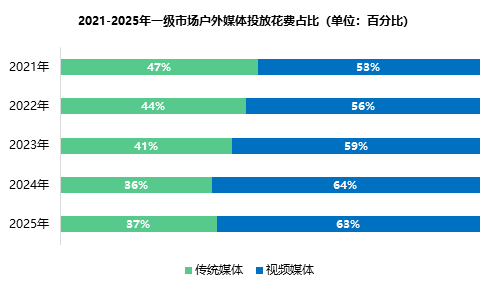

三、视频媒体优势持续扩大

过去五年,一级市场户外媒体投放结构持续分化,投放重心进一步向视频媒体倾斜。2021年视频媒体占比为53%,已略高于传统媒体,此后二者差距逐年拉大。2021年-2024年传统媒体占比持续下降,尽管2025年出现小幅回升1个百分点,但整体仍处于弱势格局。同期,视频媒体始终占据主导地位,投放占比逐年提升,进一步成为一级市场户外广告投放的核心。

数据来源:中天盈信(CODC)数据库

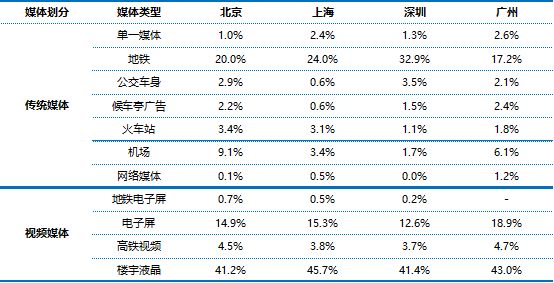

从2025具体数据来看,一级市场各市场投放偏好十分相似,传统媒体以地铁广告为绝对核心载体,视频媒体则以楼宇液晶广告占据主导地位。

传统媒体中,地铁媒体凭借一线城市庞大、稳定的客流基数,成为各城市首选投放渠道。其中深圳地铁投放占比最高达32.9%;广州地铁投放占比最低为17.2%,但仍为地区传统媒体第一选择。除地铁媒体外,北京机场媒体投放占比9.1%,成为其传统媒体结构中的重要补充,亦印证了机场媒体在头部品牌营销中的战略价值。

视频媒体中,楼宇液晶广告凭借社区与办公场景的高频、强制触达优势,成为各城市共同首选,四城投放占比均超40%。其中投放占比最高的是上海为45.7%,最低的是北京为41.2%,城市间差异并不显著,充分体现其不可替代的稳固地位。其次为电子屏媒体,即户外LED,四城投放占比均在12%以上,其中广州最高为18.9%,最低的是深圳为12.6%。电子屏媒体凭借核心商圈的视觉冲击力,持续获得高端品牌预算倾斜,与楼宇液晶共同构成视频媒体主力,二者合计占比超50%,市场地位不可撼动。

2025年一级各市场户外媒体投放花费占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

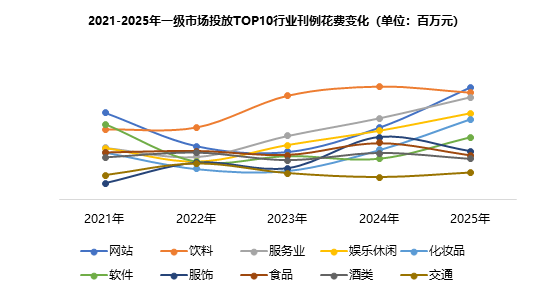

四、TOP10行业投放变化情况

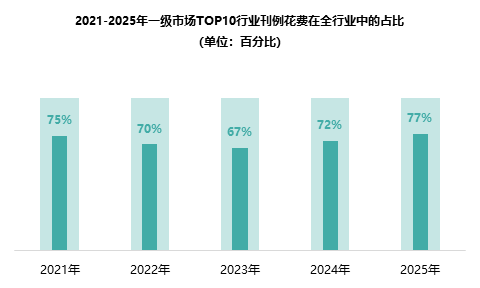

近五年一级市场TOP10行业集中度呈“V”型态势,2022年跌至70%,2023年进一步跌至67%的谷底,连续两年下降;此后逐步回升,2024年反弹至72%,2025年进一步提升至77%,较2021年提升两个百分点,创下五年新高。

这一变化背后是市场竞争格局的重塑,2022-2023年的预算收缩期,中小行业凭借灵活投放获得展露空间,稀释了头部行业份额;而修复期后,头部行业凭借更强的资金实力与品牌议价能力,优先锁定高触达户外媒体资源,进一步挤压了中小行业的生存空间;同时户外广告市场的资源持续向一线城市集中;最终推动TOP10行业2025年集中度突破前期高点。

数据来源:中天盈信(CODC)数据库

2025年投放总额TOP10行业中,网站、服务业、娱乐休闲、化妆品、软件和交通行业均实现同比增长。2025年淘宝、京东等电子商务网站行业纷纷下场外卖行业,开启轰轰烈烈的广告大战,带动网站行业登顶;与外卖平台高强度绑定的服务业同样涨幅明显位列第三。

与之相对,饮料、服饰、食品和酒类行业出现负增长,其中服饰与食品下滑幅度最大,均为23%,酒类降幅为13%。体现出传统快消品行业在营销预算上的收缩与策略调整。

数据来源:中天盈信(CODC)数据库

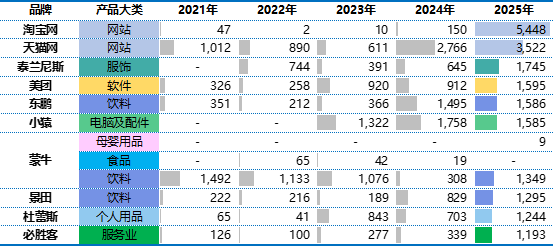

五、2025年TOP10品牌投放偏好

2025一级市场投放刊例花费TOP10品牌中,饮料行业占据三席、网站行业占据两席,其他服饰、软件、电脑及配件、母婴用品、食品、个人用品和服务业各占据一席。TOP10品牌中只有“小猿”投放刊例花费同比上一年有所下降,其他品牌均呈上升态势。

2025年一级市场投放刊例花费TOP10品牌(单位:百万元)

数据来源:中天盈信(CODC)数据库

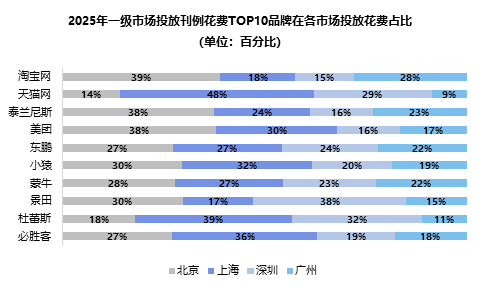

从一级市场投放刊例花费TOP10品牌的城市投放结构来看,头部品牌户外广告资源高度集中于北京和上海两大核心城市,投放偏好差异显著。除“景田”外,其他品牌在北京、上海的合计投放占比均超过50%,其中“美团”合计占比高达68%,对京沪的投放倾斜力度极强。从城市偏好来看,“淘宝网”“泰兰尼斯”“美团”“东鹏”“蒙牛”5个品牌以北京为首要投放市场;“天猫网”“小猿”“杜蕾斯”“必胜客”4个品牌则重点布局上海;仅有“景田”将深圳作为核心投放城市。

数据来源:中天盈信(CODC)数据库

六、结语

当前市场呈现的结构分化与头部集中趋势,本质是广告主对投放效率的理性选择,也折射出行业正迈向成熟的发展阶段。未来,一级市场户外广告将持续围绕高价值场景、核心城市与优势行业深化资源配置。伴随消费稳步复苏与营销日益精细化,户外广告将进一步向核心资源聚拢,在保持平稳增长的同时,为品牌传播与城市商业活力注入更强动能。