啤酒作为我国的舶来品,发展至今已成为了消耗量排名居前的酒精饮品,在市场中具有庞大的消费群体。2000年后,行业进入并购整合期,华润、青岛等头部企业通过兼并地方品牌,逐步形成高度集中的竞争格局,五大品牌合计占据市场70%以上份额。这种整合减少了无序竞争,头部企业凭借规模化生产降低成本,还能集中资源投入研发和市场推广,推动行业整体提质增效。

数据显示,市场规模已从2020年的5760亿元增长至2024年的7347亿元,期间复合年增长率达到6.3%,预计至2026年市场规模将进一步扩大至8111亿元。

啤酒行业规模不断扩大,各大啤酒品牌想要在扩容的赛道中抢占更多份额,就需要更高效地触达目标消费者。而户外广告凭借覆盖范围广、曝光频次高的特点,自然成为品牌发力的重要方向。

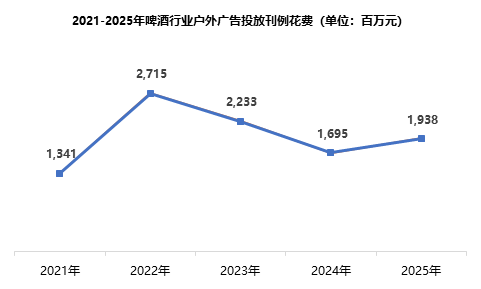

一、户外投放花费由降转增

2021-2025年啤酒行业户外投放花费呈现阶段性波动特征,2022年投放花费大幅跃升至27亿元,达到五年峰值;随后持续滑落至2024年的17亿元;2025年投放规模回升至19亿元,结束连续两年的下滑态势,呈现回暖的迹象。

从整体看,啤酒行业户外广告投放并未呈现持续上行或下行的线性趋势。2025年的投放回暖,体现出企业对户外媒体价值的重新认可,预计短期内户外广告投放将保持稳中有升态势。

数据来源:中天盈信(CODC)数据库

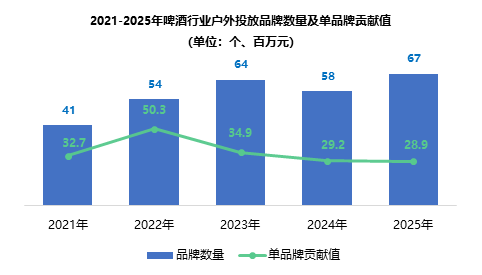

二、品牌扩容,单品牌贡献收窄

啤酒行业户外广告投放的品牌数量整体呈增长趋势,从2021年的41家增至2025年的67家,反映出行业参与户外营销的品牌持续增加,中小品牌及细分品类的投放意愿在提升。

单品牌贡献值则呈现先升后降的特征,2022年头部品牌集中投放驱动单品牌贡献冲高,突破5000万元的峰值;后续随着中小品牌陆续入局户外广告市场,单品牌平均投放金额被相应拉低,至2025年已回落至约2900万元,标志着行业投放格局逐步转向多品牌共同参与的分散化态势。

数据来源:中天盈信(CODC)数据库

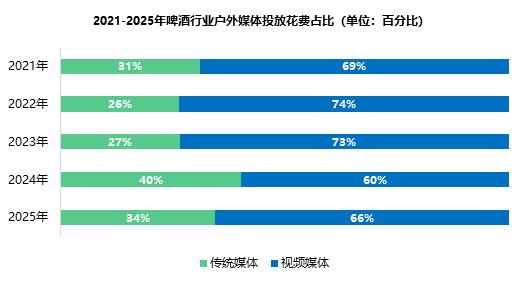

三、视频媒体持续主导

近五年,啤酒行业户外广告投放呈现视频媒体主导的格局。动态画面能最大程度呈现啤酒倒入杯中、气泡升腾的诱人瞬间,视觉冲击力更强,更能激发消费者的购买冲动,因此长期成为品牌首选,始终占据主导地位,花费占比长期维持在60%以上。

传统媒体占比在2022年降至26%的低位后,于2024年反弹至40%,2025年再次回落至34%。整体看来,尽管视频媒体始终占据主导,但行业并未形成持续扩张或持续萎缩的局面,两类媒体投放结构保持动态博弈。

数据来源:中天盈信(CODC)数据库

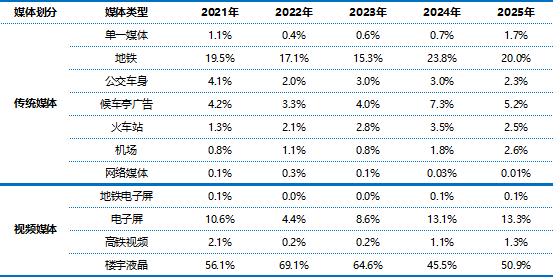

传统媒体中,地铁是最核心的投放渠道,占比长期维持在15%以上,2024年达到23.8%的峰值,主要因为地铁场景覆盖大量通勤人群,契合啤酒即时消费的触达需求;而火车站、机场等媒体与啤酒的即时消费场景关联度较弱,占比始终偏低。

视频媒体中,楼宇液晶始终是核心投放渠道,占比长期保持在45%以上,2022年曾达到69.1%的峰值,后虽有回落但仍牢牢占据首位。电子屏则凭借于其户外场景强曝光的属性,适配品牌夏季营销、体育赛事等节点需求,在2022年占比跌落4.2%后迅速反弹,2025年强势上升至13.2%。

2021-2025年啤酒行业户外媒体投放刊例花费占比(单位:百分比)

数据来源:中天盈信(CODC)数据库

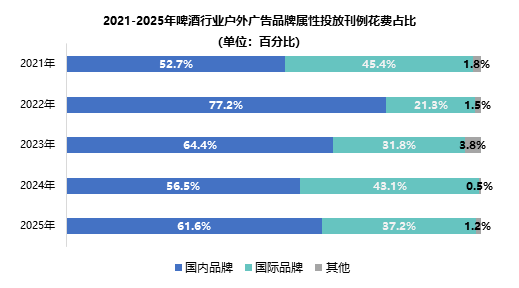

四、国内品牌仍是投放主力

2021-2025年,啤酒行业户外广告投放中,国内品牌整体占据主导地位,其占比在2022年达到峰值77.2%。这一变化背后,是“青岛”“燕京”等国内品牌在2022年消费复苏窗口期集中加码户外营销,后虽有回落,但仍保持在55%以上,显示出本土品牌在户外渠道持续较高的投放热情与资源倾斜。

国际品牌则在2022年受国内品牌增投影响,市场占比稀释至21.3%,后呈现波动回升态势,2024年恢复至43.1%,2025年又下降至37.2%,与国内品牌形成此消彼长的竞争格局。其他品牌占比始终维持在4%以下,波动较小,对整体格局影响有限。

整体来看,国内品牌仍是户外广告投放的主力,但国际品牌近两年正加大投放力度,两类品牌的策略角力推动行业户外投放格局向更健康、均衡的方向发展。

数据来源:中天盈信(CODC)数据库

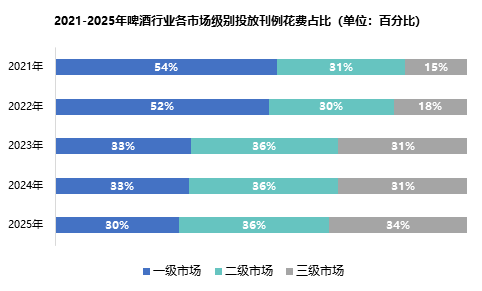

五、从一线主导到三级均衡

2021-2022年两年间,啤酒行业呈现“一级市场主导、三级市场边缘”的格局,一级市场投放占比稳定在50%以上,是绝对核心阵地;三级市场占比仅15%-18%,处于相对边缘位置。自2023起,投放占比发生了结构性的变化,一级市场占比降至33%,二、三级市场占比则分别提升至36%与31%,整体形成了三个级别市场占比相对均衡的新态势,并将这一态势延续到2025年。

这一重大转变体现了品牌在一级市场竞争饱和、流量红利见顶后,加速向下沉市场渗透的策略调整;同时也反映出低线城市消费能力逐步提升,品牌对其重视程度随之上升。

数据来源:中天盈信(CODC)数据库

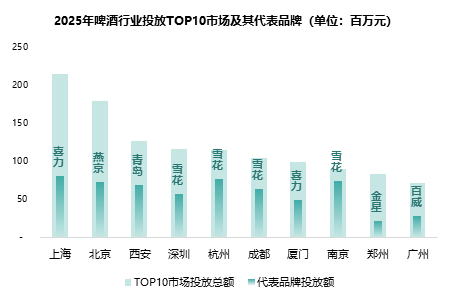

六、2025年TOP10市场及其代表品牌

从2025年数据来看,啤酒行业户外投放总额TOP10的市场主要集中于一线及新一线城市,依次为上海、北京、西安、深圳、杭州、成都、厦门、南京、郑州和广州。

品牌竞争呈现明显的区域特征,TOP10市场中,“雪花”霸榜杭州、成都、南京和深圳四城;“喜力”领跑上海和深圳两城;“燕京”“青岛”“金星”和“百威”4个品牌各自主导一座城市。

这一市场格局即体现了头部品牌对核心消费城市的精准渗透,也反映了各品牌在优势区域的差异化占位,印证了啤酒行业“全国品牌覆盖+区域品牌深耕”的分层竞争特性。

数据来源:中天盈信(CODC)数据库

七、结语

在品牌竞争日趋白热化的当下,户外广告不仅是市场份额的晴雨表,更是品牌价值的放大器。未来,如何在核心城市与区域市场之间找到平衡,如何让户外广告真正融入生活场景,将是所有品牌需要持续思考的命题。