在商场中,尽管有些店铺客流稀疏,但餐饮店却总是在大排长龙,这成了我们生活中最常见的一幕。尽管对于经济环境的预判不是非常乐观,但“民以食为天”,饮食服务业贴合大众日常消费刚需,受市场波动影响较小。随着居民线下消费、外出就餐需求逐步提升,饮食服务行业也迎来稳定发展周期。

户外广告作为线下品牌触达用户、占领大众消费心智的核心渠道,成为饮食服务品牌布局市场的重要宣传渠道。为了拉开竞争差距,饮食服务在户外展开了激烈的角逐。

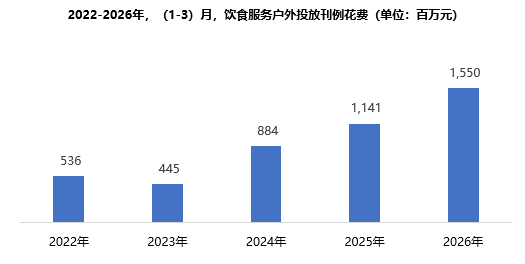

投放规模稳步攀升,行业扩容势头强劲

历年来,饮食服务户外投放规模呈现逐年高速增长的强劲发展态势。2026年一季度,饮食服务行业户外投放刊例花费达15.50亿元,与2025年同期相比增长36%,涨幅进一步扩大。户外广告依托场景化曝光、覆盖面广、触达精准的优势,成为品牌抢占本地市场、渗透大众消费心智的核心方式,持续推动饮食服务行业在户外稳步扩张。

数据来源:中天盈信(CODC)数据库

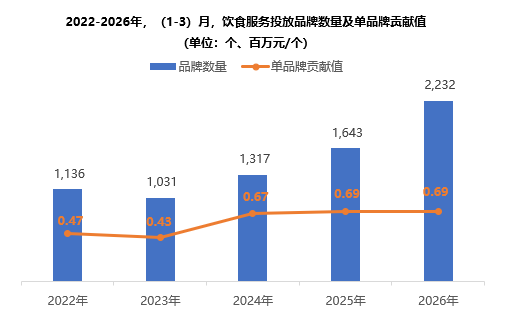

品牌数量持续高速增长,单品牌贡献值趋于稳定

历年来,饮食服务行业投放品牌数量呈现波动式增长态势。自2024年起便逐年保持高速增长。2026年一季度,饮食服务行业在户外媒体投放品牌数量达2,232个,与2022年同期相比将近翻一番。随着餐饮消费场景不断多元化、生活化,除快餐连锁赛道之外,饮食服务业的市场竞争、品牌曝光博弈愈发激烈。

从单品牌投放贡献值来看,饮食服务行业单品牌投放能力持续提升,后期趋于平稳。行业发展初期,大量中小品牌入局试水户外营销,品牌投放能力参差不齐,整体单品牌贡献值偏低。随着行业逐步成熟,市场洗牌开始加剧,头部品牌的市场主导地位不断稳固,行业准入门槛也被进一步拉高。

数据来源:中天盈信(CODC)数据库

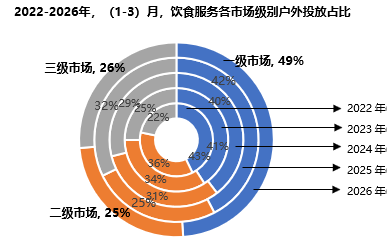

一线市场重要度逐年提升

数据来源:中天盈信(CODC)数据库

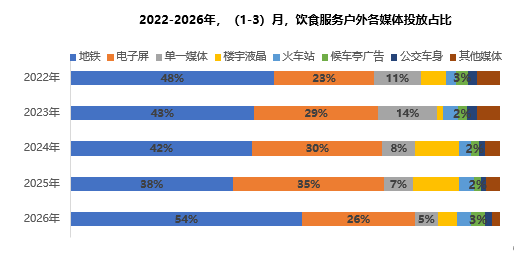

媒体投放格局重多元化,但地铁始终占据投放首位

饮食服务业户外媒体投放渠道更加多元化,地铁、电子屏、楼宇液晶、交通广告等多渠道协同布局,从渠道表现来看,得益于地铁人流量大、消费人群年轻化,精准匹配餐饮消费主力群体,地铁媒体长期稳居行业投放首位,是饮食服务业核心营销渠道。2026年一季度,受“野人先生现做冰淇淋”大额投放影响,地铁媒体投放占比达54%。电子屏媒体凭借场景灵活、视觉冲击力强、覆盖社区与商圈的优势,也成为饮食服务品牌增量投放的重点渠道之一,投放占比26%,份额有所回落。其余补充媒体中,单一媒体、楼宇液晶、火车站同比下滑,候车亭广告、公交车身媒体有所上升。从媒体投放策略来看,饮食服务品牌更加注重渠道的精准度与场景适配性,对于高流量、高转化的户外媒体资源较为看重。

数据来源:中天盈信(CODC)数据库

其他媒体包机场、地铁电子屏、高铁视频、(街道)网络媒体

头部品牌倾向持续的户外曝光

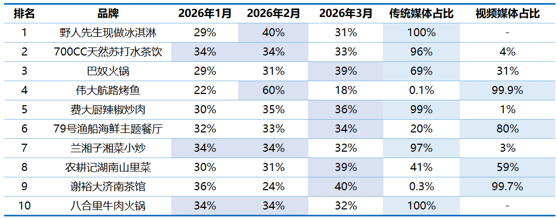

从TOP10品牌月度投放策略来看,饮食服务行业倾向于持续的投放曝光。从单月投放表现来看,超7成品牌将重点预算投入在2、3月份。从媒体投放来看,除“野人先生现做冰淇淋”、“八合里牛肉火锅”仅投放传统媒体之外,其余品牌选择传统和视频媒体同时布局的宣传策略。约6成品牌选择将多数预算投放到传统媒体当中。纵观头部品牌投放全局,饮食服务行业在户外的投放核心是用持续的传统媒体投放保住品牌信任与基本盘,用视频媒体抓年轻流量与短期转化。

2026年1-3月饮食服务TOP10品牌月度投放占比及媒体投放占比

数据来源:中天盈信(CODC)数据库

以上按照饮食服务2026年1-3月户外投放刊例花费进行排序

整体来看,饮食服务行业市场玩家数量庞大,赛道竞争极为激烈。服务业迭代速度快,品牌更新换代频繁,在同质化严重的市场环境下,全提升品牌曝光度、占领大众心智认知成为品牌营销关键。户外广告作为重要的宣传渠道,对饮食服务行业始终保持非常高的媒体粘性,也正逐步成为拉开行业竞争差距的核心战略资源。随着饮食服务行业规模的持续扩张以及市场消费能力的持续释放,户外也将持续见证饮食服务行业的品牌洗牌与格局重构。