作为数字经济、人工智能产业的底层算力底座,国内云服务行业已经彻底告别野蛮拓客的增量时代,进入存量博弈与结构升级并行的成熟期。据IDC 2025全年公有云市场报告,国内公有云(IaaS+PaaS+SaaS)市场规模达到8522亿元,同比增长24.7%,相较于此前30%以上的超高增速明显回落,行业增长动力完成切换。

早年市场需求以企业基础上云、IaaS资源采购为主,2025年增长则完全由AI智算拉动,全年AI IaaS市场规模同比暴涨132.1%,GPU算力、大模型部署成为核心采购需求。当前行业形成双梯队竞争格局,互联网与技术系厂商深耕市场化客户,运营商系厂商抢占政务及央国企市场。

随着行业准入门槛趋于透明,厂商纷纷终止低价价格战,转而比拼行业定制化解决方案、算力储备与运维服务能力。营销端层面,线上流量早已陷入红海,在此背景下,户外广告成为云服务行业补齐品牌传播短板的轻量化补充手段。

(图片来源:CODC数据库)

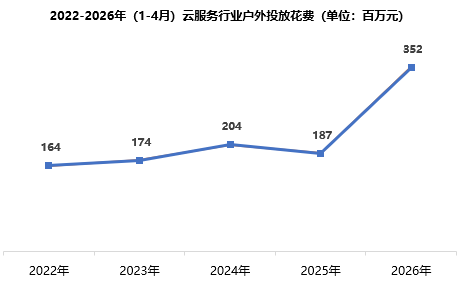

一、2026年投放规模大幅上升

2022-2024年1-4月,投放规模从1.64亿元缓步攀升至2.04亿元,2025年小幅回落至1.87亿元,行业整体投放节奏相对克制。2026年行业投放迎来显著跳涨,1-4月花费达3.52亿元,较上年同期近乎翻倍,创下五年来新高。

核心增长动力来自头部品牌大幅加大户外营销投入;叠加AI大模型产业化落地加速,云算力与企业数字化服务需求持续扩容,云服务市场竞争向品牌端延伸,行业整体投放意愿显著提升,共同推动投放规模创下五年新高。

数据来源:中天盈信(CODC)数据库

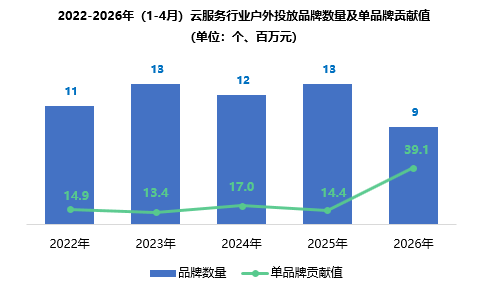

二、品牌数量回落,单品牌贡献值大幅跃升

2022-2025 年1-4月,云服务行业户外投放品牌数量整体稳定在11-13个区间,单品牌贡献值在1340-1700万元之间小幅波动,行业参与主体规模与单体投放强度均处于平稳运行状态。进入2026年,投放品牌数量下滑至9个,为五年最低水平,但单品牌平均贡献值大幅跃升至近4000万元,较2025年增长超1.7倍。

这一变化一方面源于参与户外投放的品牌数量下降,直接推高了单品牌平均贡献值;另一方面,核心头部品牌大幅提升户外投放规模,提升了行业整体投放规模。二者共同推动单品牌平均贡献值大幅走高,也反映出行业户外投放资源正加速向头部品牌集中,头部厂商对行业投放走势的影响力持续增强。

数据来源:中天盈信(CODC)数据库

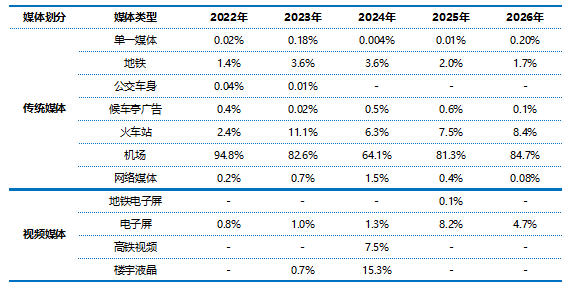

三、聚焦商旅核心场景,机场媒体占据主导

从媒体投放结构来看,云服务行业户外投放高度锚定商旅出行人群,渠道布局始终围绕企业决策层的核心触达场景展开。

机场媒体始终是行业投放的第一大渠道,2022年占比高达94.8%,渠道集中度极高;2024年行业逐步探索多元投放场景,机场媒体占比回落至64.1%;后续投放重心向核心渠道收拢,2026年占比回升至84.7%,绝对主导地位持续稳固。

火车站媒体作为第二大投放渠道,2023年占比攀升至11.1%,此后稳定在6%-8%区间,与机场媒体形成场景互补,共同覆盖商旅出行全链路。

视频类媒体呈现阶段性扩容特征,头部品牌的投放策略变化是核心驱动因素。其中2024年在“阿里云”投放加持下,楼宇液晶占比达到15.3%的峰值,高铁视频也实现从0到7.5%的突破;2025年“百度智能云”加大了电子屏投放力度,推动电子屏投放占比达到8.2%。

整体来看,行业虽有过多元化渠道尝试,但核心投放资源始终向机场、火车站等高匹配度的商旅渠道聚拢,投放策略的精准性持续提升。

2022-2026年(1-4月)云服务行业户外媒体投放情况

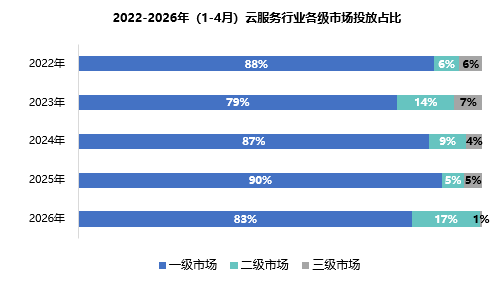

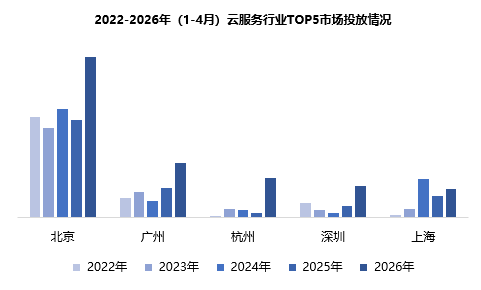

四、一级市场主导市场,北京领跑全国

云服务行业户外投放高度聚焦一级城市,五年间占比维持在79%-90%的高位区间,2025年达90%的峰值,2026年小幅回落至83%,核心地位依旧稳固,契合云服务目标客群集中于一线核心城市的特征。

二级市场投放呈阶段性扩容趋势,2026年占比跃升至17%,创下五年新高,体现头部品牌在巩固一线市场的同时,正加速向重点二线城市渗透。

三级市场投放则持续收缩,占比从2022年的6%降至2026年的1%。

数据来源:中天盈信(CODC)数据库

云服务行业户外投放高度集聚北上广深杭五大科创核心城市。

北京依托总部经济与科创资源优势,常年稳居投放首位,规模遥遥领先,是品牌辐射全国的核心阵地。其余四城投放规模同比2025年均保持增长,杭州和深圳涨幅尤为突出,行业对核心城市的渗透持续深化。

数据来源:中天盈信(CODC)数据库

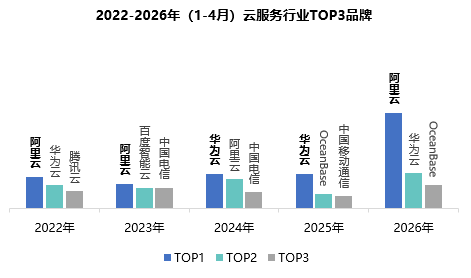

五、历年投放花费TOP3品牌

五年来,云服务行业投放榜首位置在“阿里云”和“华为云”之间交替,是行业投放的核心主力,2026年阿里云大幅加码户外营销,重回投放首位,领先优势突出。

TOP3席位更迭较为频繁,参与主体持续多元,早期以“腾讯云”、“百度智能云”等互联网云厂商为主,随后“中国电信”、“中国移动”等运营商云品牌先后跻身前列,2025年起专业数据库品牌“OceanBase“也进入头部梯队,反映出云服务赛道竞争不断深化,不同类型厂商均在通过户外广告强化品牌声量。

数据来源:中天盈信(CODC)数据库

六、结语

随着AI产业化进程加速,云服务行业的品牌竞争将持续升温,户外广告作为触达企业决策人群、塑造专业品牌认知的线下触点,战略价值将进一步凸显。未来,云厂商将持续聚焦核心城市户外场景,以更精准的营销打法,在AI浪潮中夯实品牌形象。