作为居民日常消费的刚需品类,中国洗发护发行业正步入稳健增长与结构升级并行的成熟发展阶段。据行业数据显示,2025年中国洗护发日化品市场规模约680亿元,同比增长6.2%,预计2026年将突破720亿元,行业呈现“稳健增长、结构升级”的特征。

消费端需求持续迭代,产品从基础清洁向功效化、精细化方向进阶,防脱固发、头皮护理、香氛洗护等细分赛道快速崛起,发膜、头皮精华等高附加值品类增速远超行业均值,高端化升级趋势显著。

竞争格局层面,宝洁、欧莱雅、联合利华等国际巨头仍占据市场主导地位,但本土品牌正凭借差异化定位与本土化优势加速突围,新锐品牌在功效洗护赛道密集布局,形成中外品牌同台竞技、细分赛道多点开花的竞争态势。

在此背景下,品牌亟需线上线下协同破局,以触达更广人群、强化品牌质感与信任背书。

(图片来源:CODC数据库)

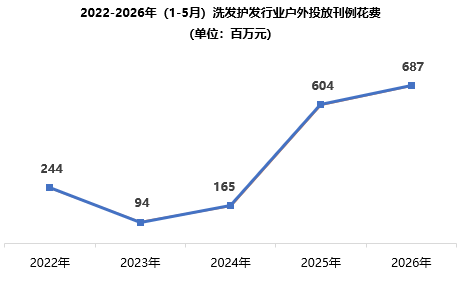

一、2026年投放规模创新高

2026年1-5月,洗发护发行业户外广告投放规模达6.87亿元,较上年同期保持稳健增长,连续刷新五年同期投放峰值,行业线下营销的热度持续走高。

近五年行业户外投放呈现先抑后扬的走势,2022年1-5月投放维持2.4亿元的较高基数,2023年受消费市场环境影响,品牌普遍收缩营销预算,投放规模跌至谷底;2024年随消费复苏逐步回暖,2025年迎来爆发式增长投放规模高达6亿元,2026年持续走高。

这一趋势背后,是洗发护发赛道功效化、高端化竞争持续加剧,叠加线上流量红利见顶、户外广告战略价值持续凸显。

数据来源:中天盈信(CODC)数据库

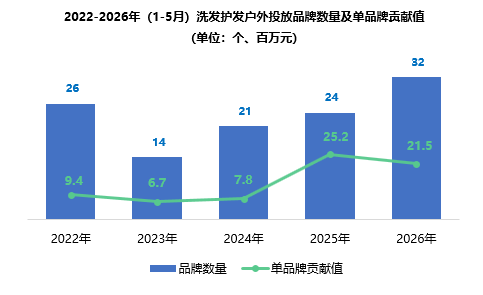

二、品牌数量持续攀升

近五年数据显示,2023年1-5月是行业低谷,受消费环境影响,行业营销预算收缩,中小品牌率先退出户外渠道,头部品牌同步缩减投入,导致投放品牌和单品牌贡献值双双触底。此后逐年稳步回升,单品牌贡献值在2025年实现跳级式增长达到2520万元的峰值。

2026年,行业参与户外投放的品牌数量达32个,创下近五年同期新高,越来越多洗发护发品牌将户外渠道纳入品牌营销矩阵,单品牌贡献值维持在2150万元,虽较2025年峰值略有回落,但仍显著高于2022-2024年百万元水平,头部品牌的规模化投放态势持续。

数据来源:中天盈信(CODC)数据库

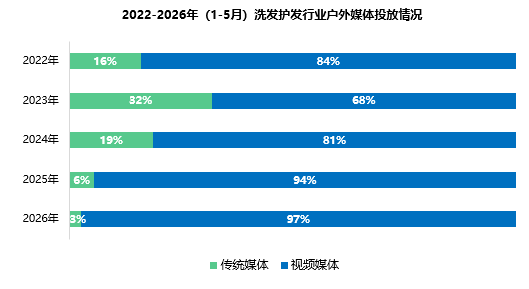

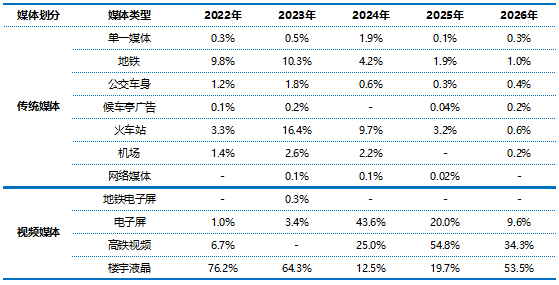

三、视频媒体动态竞争

2022-2026年1-5月,洗发护发行业户外投放的媒体结构持续向视频媒体倾斜。

传统媒体占比逐年走低,从2022年的16%一路降至2026年的3%,仅2023年出现短暂回升。视频媒体凭借动态传播、创意承载能力强的优势,投放占比逐年攀升,2026年达到了惊人的97%,成为行业绝对核心的户外投放载体。

视频媒体中,电子屏、高铁视频、楼宇液晶三大渠道始终处于动态竞争状态,头部品牌的投放策略调整是占比波动的核心动因。

早期楼宇液晶凭借封闭场景优势占据主导,2022-2023年份额均超六成;2024年电子屏占比跃升至43.6%,主要受“温莎森林”等品牌集中布局商圈场景的投放拉动;2025年高铁视频反超登顶,占比达54.8%。

2026年“达霏欣”、“清扬”等品牌大量增投楼宇液晶媒体,助力其占比回升至53.5%,重回首位,高铁视频位居第二,电子屏占比逐步回落,三大渠道的竞争格局随头部品牌策略持续演变。

值得一提的是,地铁、火车站两大交通媒体也曾在洗发护发行业拥有一席之地,但随着品牌户外营销布局变化,两类渠道投放占比持续走低,2026年占比均已不足1%。

2022-2026年(1-5月)洗发护发行业户外媒体投放情况

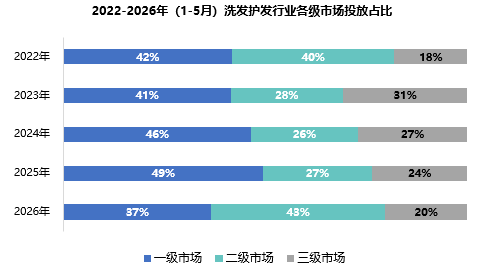

四、投放重心向二级市场迁移

2022-2025年1-5月,洗发护发行业户外投放始终以一级市场为核心阵地,占比稳定在四成以上,是品牌布局的绝对主力。但在2026年,市场格局迎来关键反转,二级市场占比跃升至43%,首次反超一级市场成为占比最高,一级市场占比回落至37%。

这一转变一方面源于一级市场户外流量竞争趋于饱和,投放边际效益递减;另一方面是“达霏欣”等品牌主动启动下沉策略,加大二级市场的投放力度,推动行业投放重心逐步向二级市场迁移。

数据来源:中天盈信(CODC)数据库

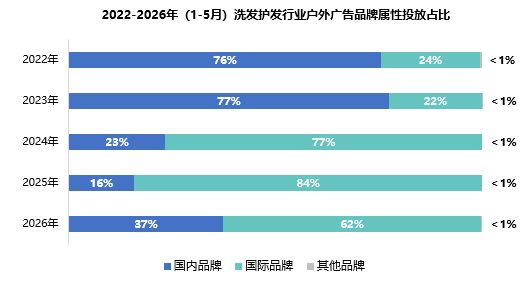

五、国内品牌投放占比回暖

2022-2023年1-5月,国内品牌占据洗发护发行业户外投放的主导地位,占比稳定在七成以上。2024年阵营格局迎来反转,国际品牌加码户外,叠加国内品牌投放力度下降,国际品牌投放占比跃升至77%,实现强势反超。2025年国际品牌投放力度持续升级,占比进一步攀升至84%,创下五年同期峰值。

2026年国内品牌呈现回暖态势,“达霏欣”、“固然堂”等国内品牌布局线下、加大品牌曝光,推动国内品牌占比回升至37%,但国际品牌仍以62%的份额保持投放主导,整体形成国际领跑、国内追赶的竞争格局。

数据来源:中天盈信(CODC)数据库

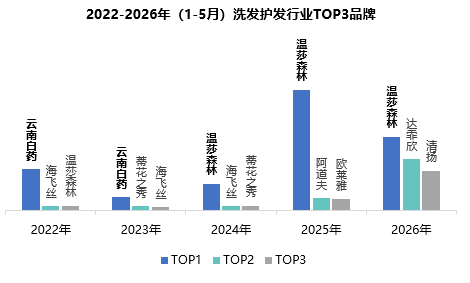

六、历年投放花费TOP3品牌

近五年洗发护发行业户外投放TOP3梯队持续更迭。2022-2023年1-5月,“云南白药”连续两年占据投放榜首位置;2024年“温莎森林”实现反超登顶,并在此后连续三年保持榜首位置,成为户外投放的绝对主力

2022至2025年间,榜首品牌与第二名的投放规模始终十分悬殊,头部格局呈现典型的一家独大特征,首位品牌的投放量级形成断层式领先。但在2026年,“温莎森林”虽仍稳居第一,但与二、三名“达霏欣”和“清扬”的投放差距显著收窄,断层领先的态势被打破。

同时TOP3席位始终保持动态轮换,基础洗护品牌和功效型品牌纷纷入局,折射出洗发护发赛道细分热点不断迁移,线下品牌竞争正朝着更多元的方向发展。

数据来源:中天盈信(CODC)数据库

七、结语

对于洗发护发这类高度依赖品牌认知的快消品而言,布局户外广告不仅是声量投放,更是长期品牌形象的沉淀。未来,户外广告将在品牌建设中继续扮演重要的角色,持续为品牌增长注入线下势能。